健康を考えて、塩分は控えめに。

なので、ついつい成分表示を見ます。

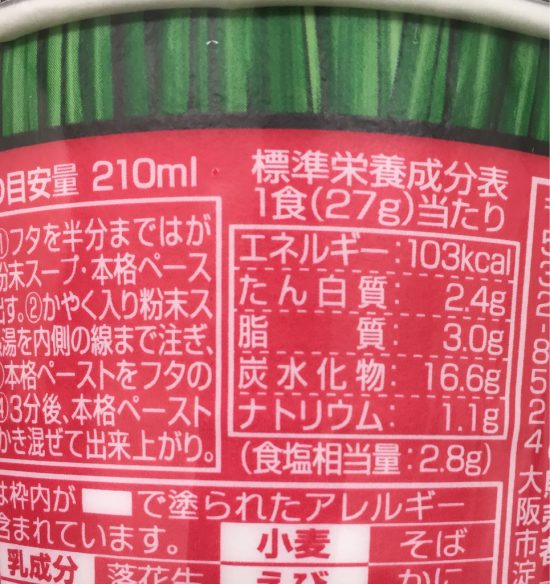

写真の食品は食塩相当量が2.8gとなっています。

現在、厚生労働省は日本人のナトリウム(食塩相当量)の目標量を男性8.0g/日未満、女性7.0g/日未満と設定しています。

この基準は2015/4/1に変更され、いままでの男性9.0g/日未満、女性7.5g/日未満から男性1.0g、女性0.5g低い基準となっているそうです。

さて、話は数値と割合です。

割合はあくまでも相対的な比率でしかありません。

この食品の塩分が2.8g、ということは、

97.2gの水に溶かせば塩分濃度は2.8%になりますが、

277.2gの水に溶かすと1%となります。

ただ、水の量が変わったとしても、その液体の中に入っている塩の量は2.8gに変わりありません。

2.8gは増えも減りもしないのです。

汁を全部飲んでしまえば、2.8gの塩を摂取となります (^^;)

労働分配率が30%でも70%でも、給料280万円は変わらない。

経常利益率が10%でも6.7%でも、給料280万円は変わらない。

280万円以上の粗利を稼ぎ出さなければ給料は払えない、ということなんです。

ですから、数字は「率」ではなく数値、

「額」で見るべきなのです。