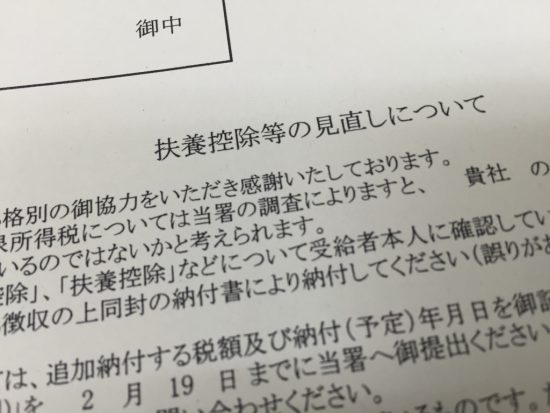

「扶養控除等の見直しについて」

この時期、税務署からこんな書類が届くことがあります。

中を見ると、従業員の名前が記載されていて、「配偶者控除や配偶者特別控除、扶養控除が間違っていますよ」という記載がされています。

なぜこの書類がくるの?

扶養控除等の見直し、ですから、この通知が来る理由は、

扶養者や配偶者として処理してはいけなかったのに、扶養者として処理した場合です。

たとえば、

・奥さんのパート収入が103万円以下ではなかった

・パート収入は少なかったけど、だんなに内緒のほかの収入がたくさんあった

・就職した子供を扶養から外すのを忘れていた

・じいさんやばあさんの年金収入が増えていた

などの理由が考えられます。

どうすればいいの?

税務署もヒマではありませんから、99%間違いないという場合にこの書類が送られてきます。

該当する従業員の方に事実関係を確認して、不足している税金を同封の納付書で払うことになります。

このほかに、同封されている回答書に「いくら足らないか、いつ払うか」を記載して、返信します。

「会社が払うの?」

会社は国の代わりに、従業員の給与について、所得税を引いて国に払うという手間を課せられています。

ですので、不足分は会社が払うわけではなく、従業員の方から不足分を集金して国に払います。

辞めちゃったけど?

この通知が来た時点で、従業員の方が退職している場合もあります。

さすがにこの場合、元従業員の家まで行って集金するわけにはいきません。

この場合は、「◯年◯月◯日 退職」と回答書に書き、退職していることがわかる書類のコピーを同封して送ります。

そうすると、税務署は本人に連絡して集金します。

退職していることがわかる書類としては、

・雇用保険の離職手続きの控え

・社会保険の資格喪失届の控え

・退職日の記載がある源泉徴収票や退職所得の源泉徴収票

などがよいでしょう。どれか1つで構いません。

これは事務的に、さっさと終わらせてしまいましょう。