商売の中では、値引き、返品は日常茶飯です。

それは当然会計に反映されます。

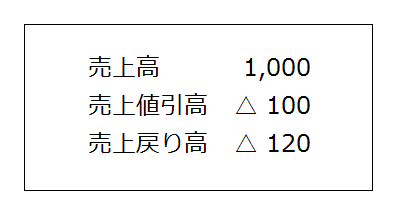

値引きをすれば、「売上値引高」。

商品が返品されてくれば、「売上戻り高」。

簿記を学ぶとこう教わります。

でも、現場では

「売上のマイナスでいいんじゃない」

「科目分けるのめんどくさいから、「値引・返品高」1本でいいんじゃない」

「返品、値引の情報をお客様や競合他社に見せるのは・・」

こんな理由があるかもしれません。

返品と値引。

同じ売上のマイナス項目ではありますが、その意味するところは全然違います。

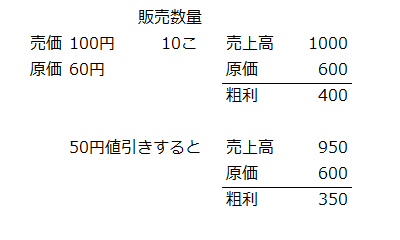

値引した金額は、利益を直接減らします。

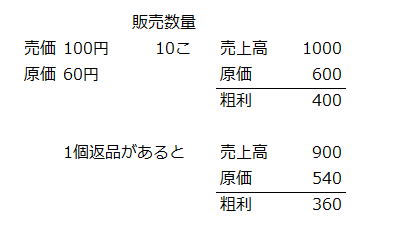

返品された商品は在庫になり、また売れるかもしれません。

外部報告用の場合は、売上高からマイナスでもいいでしょう。

ですが、もしこれが経営資料で隠れていたら、まとめて1本でマイナスされていたら、その事実を把握しにくいです。

利益判断を間違えてしまうかもしれません。

もし、なんの意識もなく売上からまとめて引いているのなら、最低でも、内部の資料では、返品・値引きが見えるようにしなければダメですよ。