会社を作ると必ずかかる、法人住民税均等割りという税金があります。

どんな税金?

会社を作ると、本社を登記しなければなりません。

そうするとその場所の自治体にお世話になります。

そこで、その自治体に税金を払います。

ショバ代のような税金です。

赤字でも黒字でも、会社がそこにあれば、払わなければなりません。

均等割額は「年額いくら」と決まっています。

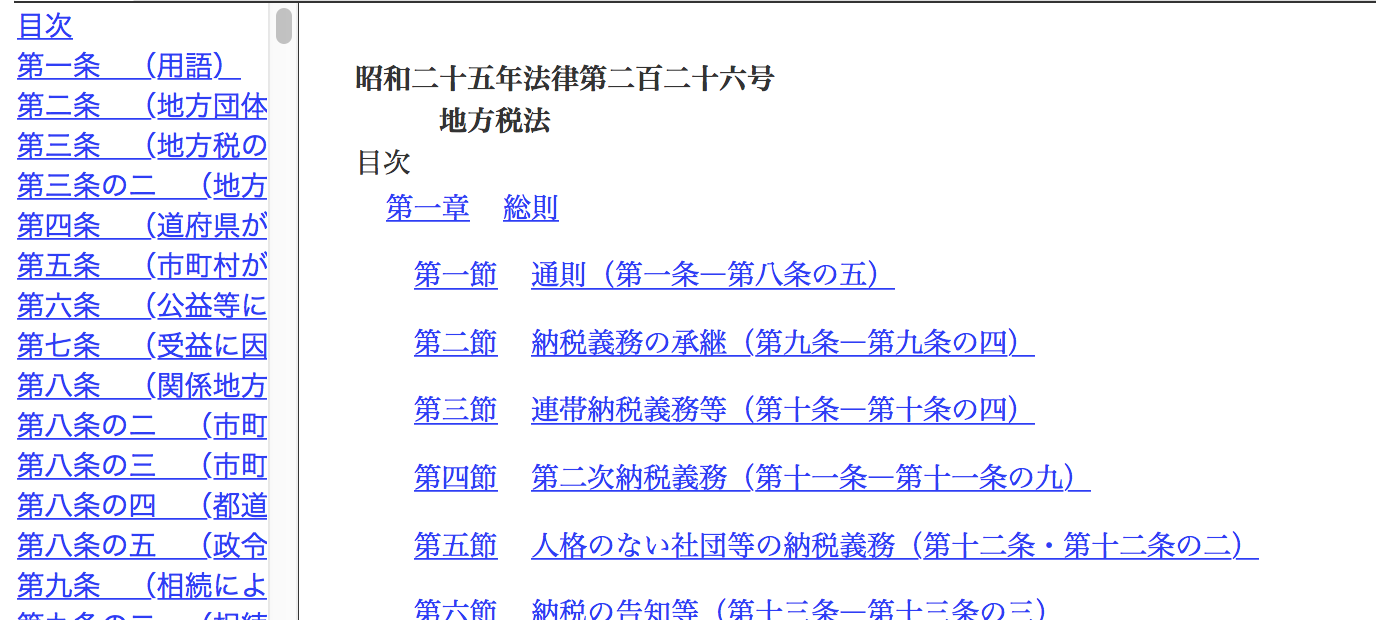

事業年度を 1/1〜12/31 として見てみましょう。

1年間、同じ場所に事業所があれば、難しくありません。

均等割額(年額)× 12/12 = で計算されます。

仮に均等割額が7万円だとすると、7万円となります。

(このあと条文をご紹介しますが、かけ割り計算です)

1年未満の場合は

会社を作ったばっかりとか、会社を清算したりする場合、事業年度が1年に満たない場合がでてきます。こういう場合は月割り計算します。

以前こちらで見たように、法律をきちんと読んで計算しましょう。

原則納税者有利です(条文をよく読まないと間違えます)

https://www.tt-tax.net/zeihou-yokuyomu

均等割りの月数計算については、このように書かれています。

第一項に定める均等割の額は、当該均等割の額に、前項第一号の法人税額の課税標準の算定期間、同項第二号の連結事業年度開始の日から六月の期間若しくは同項第三号の連結法人税額の課税標準の算定期間又は同項第四号の期間中において事務所、事業所又は寮等を有していた月数を乗じて得た額を十二で除して算定するものとする。この場合における月数は、暦に従つて計算し、一月に満たないときは一月とし、一月に満たない端数を生じたときは切り捨てる。

前半を要約すると、

均等割の額に、算定期間中において事務所等を有していた月数を乗じて得た額を十二で除して算定するものとする。この場合における月数は、暦に従つて計算し、一月に満たないときは一月とし、一月に満たない端数を生じたときは切り捨てる。

となります。

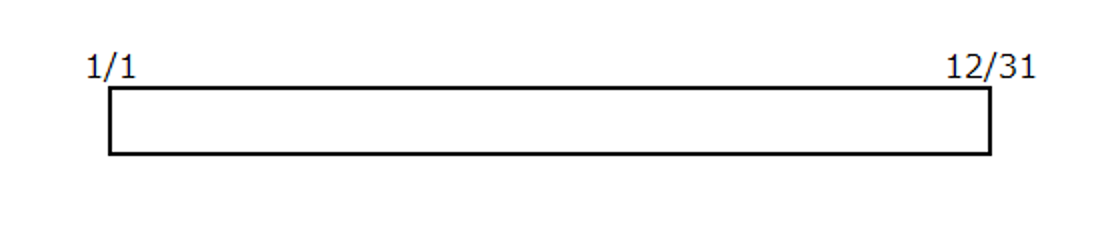

10/10に会社を設立した場合

暦に従って指折り数えてみます。

11/9、12/9、「2月」は折れますが、半端が出ます。

この場合は半端分について「一月に満たない端数を生じたときは切り捨てる」が適用されます。よって2月とカウントします。

かけ割ですので、

7万円 × 2月/12月 と計算します。

11,666.6666・・・となります。

税金は百円未満切り捨てですので、払う額は11,600円となります。

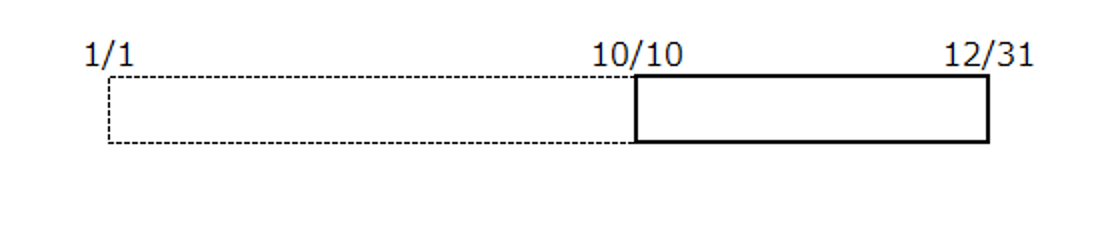

12/10に会社を設立した場合

暦に従って指折り数えようとしても「1月」とできず、1月未満になります。

この場合は、「一月に満たないときは一月とし」が適用されます。

よって1月とカウントします。

この「一月に満たないときは一月とし」は、ゼロ月(つまり均等割りを払わなくていい)ということはないよ、という意味なのです。

かけ割計算で、

7万円 × 1月/12月 と計算します。

5,833.3333・・・ → 払う額は5,800円となります。

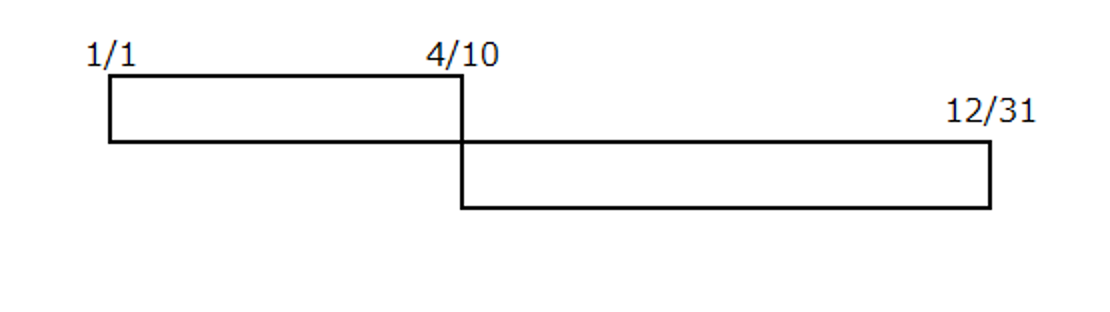

途中で移転した場合

事業所が本社のみの会社で、移転した場合、次のように計算します。

基本的には上記の設例に従えば、計算できます。

4/10にA区からB区へ移転した場合

この場合は、1/1〜4/10 → 3ヶ月、4/10〜12/31 → 8ヶ月となります。

均等割額は、それぞれの月数で計算(それぞれ百円未満の端数処理)したものを足します。

(1)7万円 × 3月/12月 = 17,500円

(2)7万円 × 8月/12月 = 46,666.666・・・ → 46,600円

(3)(1)+(2)= 64,100円 となります。

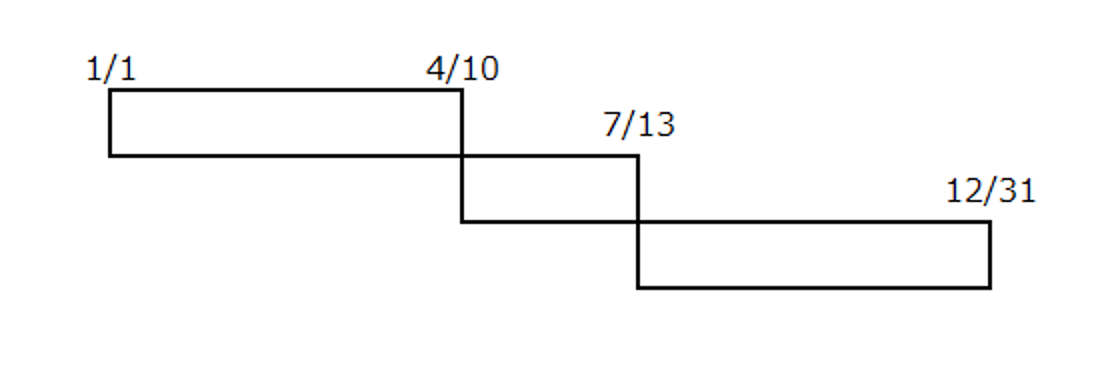

4/10にA区からB区へ、7/13にB区からC区に移転した場合

この場合は、1/1〜4/10 → 3ヶ月、4/10〜7/13 → 3ヶ月、7/13〜12/31 → 5ヶ月となります。

税額は、

(1)7万円 × 3月/12月 = 17,500円

(2)7万円 × 3月/12月 = 17,500円

(3)7万円 × 5月/12月 = 29,166.666・・・ → 29,100円

(1)+(2)+(3)= 64,100円 となります。

その他の複雑な例は、東京都のHPを参考にしてください。

均等割額の計算例(東京都)

http://www.tax.metro.tokyo.jp/kazei/kintou_keisanrei.pdf

ーーー

【編集後記】

先日申し込んだあるチケットが当選し、お金を払ってきました。

まぁ、ファンなのでしかたないですが(笑)、それにしてもお高い・・・