昨日の消費増税のニュース。

ただでさえわかりにくい制度を、さらに誤解させる報道が多いと感じました。

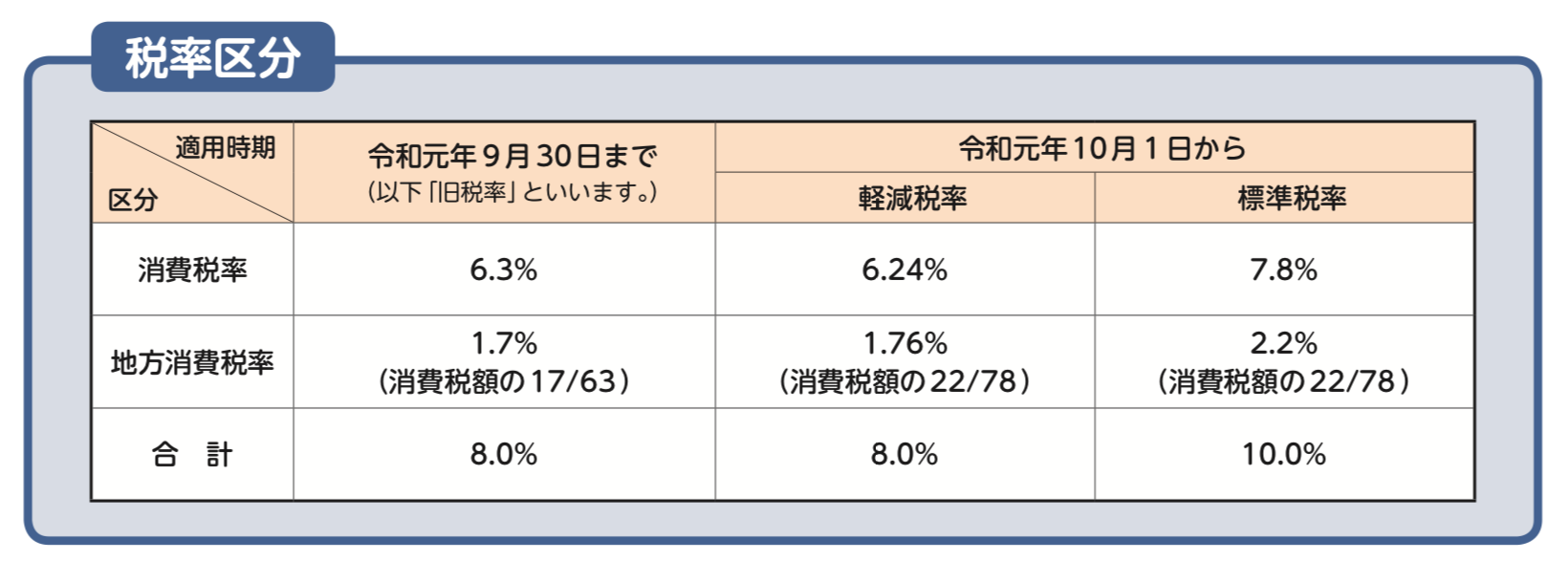

消費税の税率は2種類、3区分です

消費税の税率は10%と8%です。2種類です。

そして、しばらくの間、旧税率の8%と軽減税率の8%が混在します。

ということで、3区分になります。

上の表のとおりです。

厄介なのは見かけ上同じ8%なのに、その内訳が違うことです。

これを間違えると、トータルでは同じでも、国と地方に払う消費税が違ってしまいます。

なので、旧税率の8%と軽減税率の8%を分けなければならないです。

昨日のあるニュース番組で、ポイント還元と絡めて消費税率が更に細かくなるような印象がありました。

0%、3%、5%、6%、8%、10%・・みたいな。

これはあくまで消費税に相当する金額の、実質的な負担の違いです。

税率が細かく区分されるわけではありません。

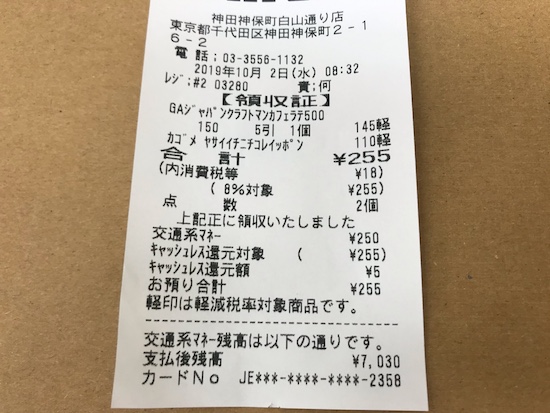

実際のレシートにはどう書いてあるのか

事業者の方は正しく記帳しないと、余計な税金を払うことになってしまいます。

実際のレシートを見ながら、紐解いてみましょう。

コンビニで、交通系ICカードで、軽減税率対象商品を買った場合です。

このお店はキャッシュレスポイントとして、2%の還元がされるお店です。

金額部分を中心に、抜き出してみます。

このレシートから、必要な情報を読み取ってみましょう。

実際に払った金額はいくら?

払った金額は、⑥の金額、250円です。

現金で買っていたら255円なんですが、キャッシュレスポイントの5円(⑧)がその場で還元されています。

なので、交通系ICカードからは250円が引かれています。

税抜経理で記帳する場合、本体価格はいくら?

このレシートは税込みで記載されています。

なので、本体価格を記帳するときは、計算が必要です。

2つの商品を買っていますが、いずれも軽減税率対象商品です。

どちらも8%(6.24%+1.76%)消費税です。

この場合、税抜の本体価格は、237円となります。

計算方法は、③ー④です。

別の方法として、こんな計算もできます。

③÷1.08=236.111・・円 → 236円

ただ、この計算だと1円の誤差が出ます。

本体236円、消費税19円となり、訳がわからなくなります。

こんなことで時間を使うのはムダなので、レシートから読み取りましょう。

もう1つ、注意が必要なのは会計ソフト。

税込経理で入力した場合、端数処理によってはレシートと違う可能性があります。

レシートとのチェックは、せざるを得ません・・・。

消費税額はいくら?

消費税額は、軽減税率8%が適用された、18円(④)です。

キャッシュレス還元の2%を引いた6%、18円−5円=13円、ではありません。

間違えないでくださいね。

これを間違えると、余計な税金を払うことになったりします。

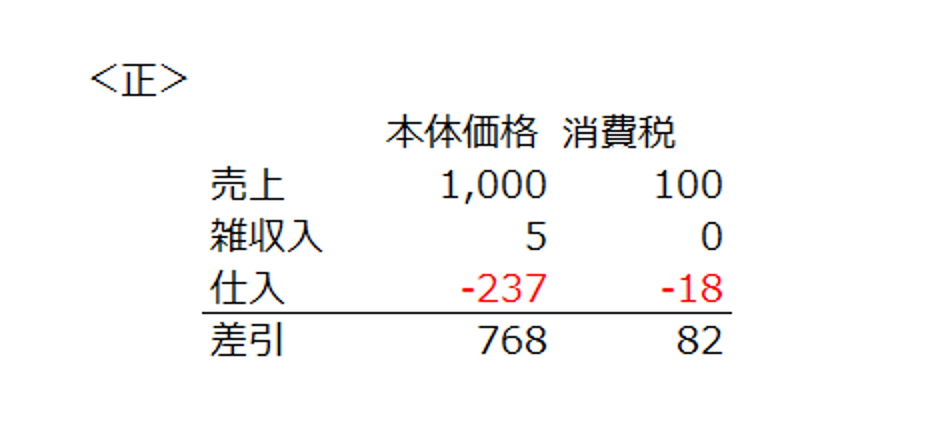

締めてみましょう

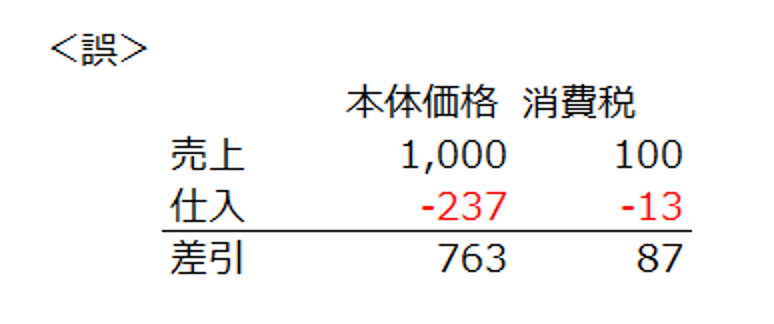

さて、消費税の納税(原則課税)があるA社が決算を迎えました。

売上は1,100円(10%消費税対象)、仕入れ(経費)はこのコンビニの領収書の分のみです。

先ほどのように、消費税が6%?なんて勘違いしてしまうとこんなふうに間違えます。

こんな経理をしてしまうと、消費税を余計に払うことになります。

しかも利益の計上がもれているので、大げさに言えば脱税になってしまいます。

キャッシュレスポイント還元の2%分、5円はあくまでももらったもの。

消費税の戻しではありません。

勘定科目でいうなら、「雑収入」として利益にしなければなりません。

結果として、こう経理することになります。

キャッシュレスポイント還元の5円には、消費税はかかりません。

まだ2日目ですが、正しく処理する癖をつけておきましょう。

あと、いわゆる領収証ではなく、明細の書かれたレシートをもらうようにしましょう。

最後に、まだ言います。

軽減税率、やめてほしいです。