現行のキャッシュフロー計算書は、間接法と直接法が混在しています。

まずは分かりやすい、直接法の部分から見ていきましょう。

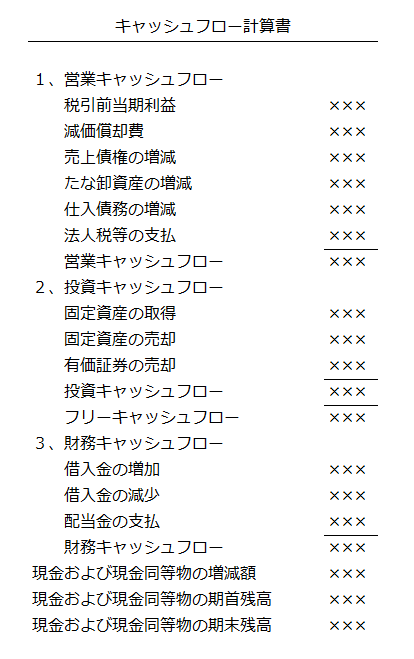

前回も見たキャッシュフロー計算書の2と3、投資キャシュフロート財務キャッシュフローは直接法で作ります。

お金が入ってきたら増加、出ていったら減少です。

たとえば増加の項目は、

・車(固定資産)を売った、のでお金が入ってきた(増えた)

・株(有価証券)を売った、のでお金が入ってきた(増えた)

・お金(借入金)を借りた、のでお金が入ってきた(増えた) などです。

減少の項目は、

・土地(固定資産)を買った、のでお金を払った(減った)

・お金(借入金)を返した、のでお金を払った(減った)

・配当を払った、のでお金を払った(減った) などです。

「なんで足したり引いたりするんですか?」

キャッシュフロー計算書の最初は、税引き前の当期利益から始まります。

先ほど見た増減項目は、当期利益には影響がありません。

利益が増えたり減ったりする取引ではないのです。

ですが、見ての通りお金の出入りがあります。

「利益は1000万円なのに、なんで現金残が600万円しかないんだ?」

「それは400万円の車を現金で買ったからですよ」

といったズレが、キャッシュフロー計算書に表されるのです。

ただ、これも「過去の結果」を表しているに過ぎません。