(子供の頃の我が家のマイカー、スバル360)

「中古の車を買うと節税になる」

「○年落ちの車を買うと、全額経費になる」

といった案内を、たまに見かけます。

車を買うと、経費になる

「車を買うと、経費になる」

よく聞くフレーズだと思いますが、これだけでは危ないです。

「事業に必要なので車を買い、事業のために使ったら、経費になる」

がより正確な表現です。

事業に必要なければダメ、買っただけではダメだからです。

車は一般的に高い買い物ですから、一時に経費にはなりません。

減価償却という計算方法を使い、数年に渡って経費を割り振ります。

ただ、会社がその年数を決めることは難しいので、法律で配分する年数を決めています。

これを法定耐用年数といいます。

普通乗用車なら6年、軽自動車なら4年といったように。

中古車は何年?

普通乗用車なら6年、軽自動車なら4年。

これは新車の場合の耐用年数になります。

では、中古車を買ってきた場合はどうしたらいいのでしょう?

これも勝手に決めることは困難ですから、計算方法が決まっています。

1 法定耐用年数の全部を過ぎたもの:法定耐用年数×20%

2 法定耐用年数の一部を過ぎたもの:(法定耐用年数ー経過年数)+経過年数×20%

法定耐用年数の全部を過ぎたもの

例えば、10年落ちの普通乗用車(法定耐用年数は6年)の場合、

6年×20%=1.2年 → 2年(※1)

※1:この2年については、あとで書きます。

法定耐用年数の一部を過ぎたもの

例えば、3年落ちの普通乗用車(法定耐用年数は6年)の場合、

(6年−3年)+3年×20%(0.6年)=3.6年 → 3年(※2)

※2:この3年についても、あとで書きます。

というようにして、耐用年数を求めます。

実際も、計算も、ハンパが出ます

国税庁のHPや実務書では、「何年経過した中古車を購入」みたいな例になっています。

でも、実際はきれいに「何年」とはいきません。

3年4ヶ月とか、2年2ヶ月とかになるわけです。

では、こういった場合、どうやって計算すればいいのでしょう?

税法で期間を求める場合、端数が出たら「こう計算して」という決まりがくっついています。

中古の耐用年数の計算については、次のようになっています。

・・掲げる年数は、暦に従つて計算し、一年に満たない端数を生じたときは、これを切り捨てる。

「指折り(月数)で数えて、ハンパが出たら、切り捨てて」となっています。

先ほどの※2はこれに従っています。

3年落ちの普通乗用車(法定耐用年数は6年)の場合

(6年−3年)+3年×20%(0.6年)= 3.6年 → 3年(※2)

1年に満たない、0.6年を切り捨てているわけです。

さらに、実際は経過年数がぴったり○年でないことがほとんどでしょう。

この場合も月数で計算します。

むしろ「月数で計算して、最後に年に直す」という理解の方が、しっくりくると思います。

具体例で計算してみましょう。

2019年5月登録の中古車を2021年8月に買って、その月から事業で使い始めた場合、

2021.8 − 2019.5 = 27ヶ月と「月」に直してから算式に当てはめます。

2021.8−2019.5(27月) + 27月×20% = 32.4月

32.4月 ÷ 12(月)= 2.7年 → 2年

※1の説明もしておきます。

10年落ちの普通乗用車の場合は、計算すると1.2年。

年未満の端数を切り捨てると、1年になってしまいます。

「耐用年数1年」ということは、その年で償却が終わってしまう。

つまり、減価償却資産の計算から外れてしまいます。

ということで、仮に計算上2年未満になったとしても、

「減価償却するんですから、最短の耐用年数である2年で計算して」

という意味合いなのです。

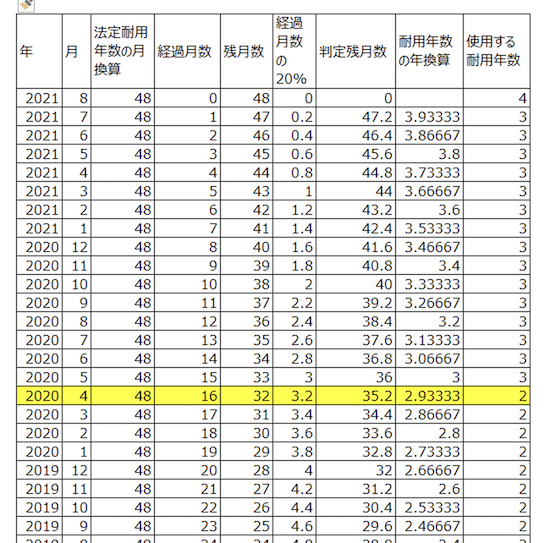

月で計算しないと間違えますよ

最後に、月で計算しないと、間違えるケースが出てきます。

「2年落ちの軽自動車(法定耐用年数は4年)を買えば、超節税!」

なんていうのがありました。

一番短い耐用年数、2年を使えるからという意味合いでしょう。

今年なら、2019年式の軽自動車を買えばいいんでしょうか?

今月(2021年8月)に中古の軽自動車を買って事業に使う場合、2年を使えるのは・・・

ーーー