勘定科目内訳明細書の書き方、今回は貸付金、受取利息の内訳書を。

銀行預金の利息は書かなくていいです

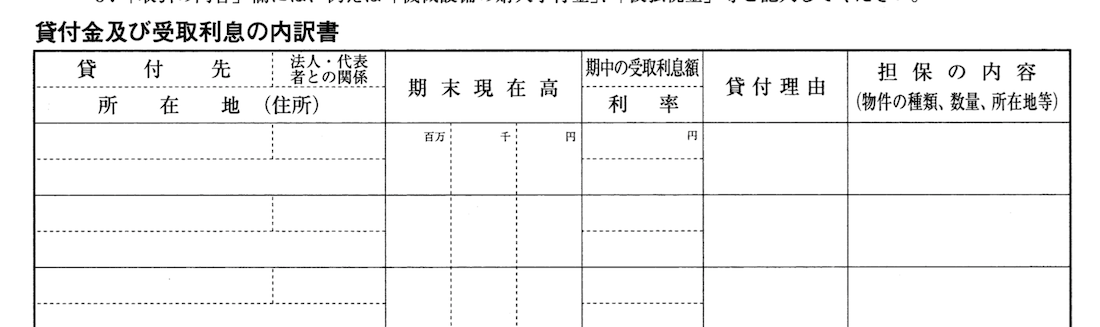

番号でいうと④、上部は仮払金等の明細、下部に貸付金、受取利息の内訳を書くようになっています。

で、一定数見ました。

この明細書に、期中の受取利息額(預金利息)を銀行別に書いている方。

必要ありません。

もし書いていたら、やめていいです。

税務署はこの明細から何が知りたいのか?

・貸付先はどこ(誰)か?

・利息をとっているか?

・利息額は適正か?

の3点です。

貸付理由や担保の内容はおまけです。

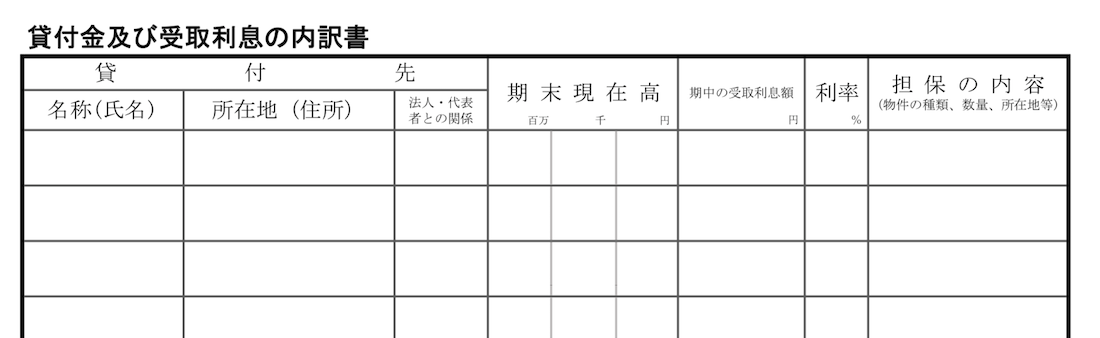

実際、平成31年4月以後終了事業年度分の申告から使用可能になった新様式では、貸付理由は書かなくてよくなりました。

(いちおう新様式)

ではなぜ、これら3つのことが知りたいのでしょうか?

中小企業では、お金を貸すって大変なことです。

そんな余裕はあまりないでしょう。

それでも貸しているのはどうしてか?そこに関心があります。

社内か、社外かも気になります。

また、法人税では、

「会社は利益を出すことが当たり前。損する取引をすることはおかしい。」

という考え方があります。

なので、お金を貸したのに利息を取ってないとか、利率が低すぎるのはおかしいと考えます。

こういった場合、利益を与えたのでは?判断するのです。

外部者に対してなら寄付した、内部者に対しては得をさせた(給与)として課税すべきと。

法人税の決まりは?

法人税では、従業員に対する貸付についてはこんなふうに決められています。

役員又は使用人に無利息又は低い利息で金銭を貸し付けた場合には、一定の場合を除き、一定の利率により計算した利息の額と実際に支払う利息の額との差額が、給与として課税されることになります。

つまり、従業員に対してお金を貸したら、こういう利息を取りなさい。

取らない、または利息が少ないときは、その差額は給与です。

となっています。

(1) 会社が他から借り入れて貸し付けた場合・・・その借入金の利率

(2) その他の場合・・・貸付けを行った日の属する年に応じた次に掲げる利率

(中略)

平成30年中に貸付けを行ったもの: 1.6%

平成31年(2019年)中に貸付けをおこなったもの: 1.6%

又貸しならその利率、そうでないときは1.6%ということです。

例えば、銀行から2%で借りてきたお金を社員に貸していて、利息を取っていないときは、その2%分の利息相当額を給与としろ、ということになります。

ただし、次のような場合は低利、無利息でも給与扱いにしなくていいとされています。

・災害や病気などで臨時に多額の生活資金が必要となった従業員に、合理的な条件で貸した場合

・会社で合理的な貸付利率を定め、その利率で貸し付ける場合

・これら以外の貸付金の場合で、計算した利息と実際に支払う利息の差額が年間で5,000円以下の場合

さすがに税務署も、被災した従業員から適正額を取れとはいいません。

(参考)

・金銭を貸し付けたとき

ーーー

【編集後記】

勘定科目内訳明細書の書き方の記事、意外に多くの方にご覧いただいています。

事務所によっていろいろなクセがあるようですから、ご参考になれば。