法人税の申告書には、勘定科目の内容を書く勘定科目内訳明細書の添付が必要です。

小さな字で注意書きがありますが、読んでいますか?

書式としては16種類あります

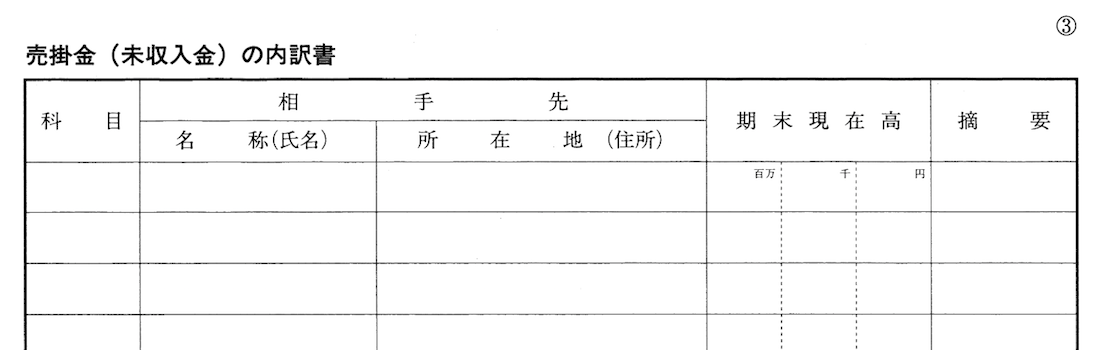

例えばこれは売掛金の明細書です。

番号でいうと③、3つ目の書類です。

勘定科目内訳明細書は全部で16種類あります。

まず一応タイトルだけ、ご紹介しておきますね。

(一部は別記事で書いています)

・預貯金等の内訳書

・受取手形の内訳書

・売掛金(未収入金)の内訳書

・仮払金(前渡金)・貸付金及び受取利息の内訳書

・棚卸資産(商品又は製品、半製品、仕掛品、原材料、貯蔵品)の内訳書

・有価証券の内訳書

・固定資産(土地、土地の上に存する権利及び建物に限る。)の内訳書

・支払手形の内訳書

・買掛金(未払金・未払費用)の内訳書

・仮受金(前受金・預り金)・源泉所得税預り金の内訳書

・借入金及び支払利子の内訳書

・土地の売上高等の内訳書

・売上高の事業所別内訳書の内訳書

・役員報酬手当等及び人件費の内訳書

・地代家賃等・工業所有権等の使用料の内訳書

・雑益、雑損失等の内訳書

勘定科目内訳明細書には何を書けばいい?

この16種類の書類。

税務署が知りたい主要な勘定科目について、その明細を書いてもらうようになっています。

例えば、売掛金の明細書。

いわゆる売り上げたけど、まだお金をもらっていない取引先について書いてくれ、という書類です。

タイトルは「売掛金(未収入金)の内訳書」となっていますが、業種によっては勘定科目名が違うものもあります。

建設業であれば「完成工事未収入金」とか、割賦販売であれば「割賦未収金」とかです。

勘定科目にとらわれることなく、掛け販売の未入金リストを作る、ということになります。

用紙の下の方には注意書きがあります。

「こういうことは書いてほしい」、「そこまで書かなくていいよ」、といったものです。

私は以前、年間70から80社の税務申告書をチェックする仕事をしていました。

全国の、各業種の、規模も様々。

当然他の税理士、会計士の方が作成したものです。

申告書を見ると、それぞれの先生のクセ、特徴がありました。

例えば売掛金の明細書。

大きな取引先数社と、1社あたり50万円未満の取引先が50−60社あるような会社。

売掛金の科目明細書だけで3枚ぐらいのところもありました。

内心「ご苦労さまです」と思ってました。

だって、売掛金の明細書の下、2にはこう書いてあるんですよ。

「相手先別期末現在高が50万円以上のもの(50万円以上のものが5口未満のときは期末現在高の多額のものから5口程度)については各別に記入し、その他は一括して記入してください。」

仮に50万円以上の会社が5社、50万円未満の会社が100社なら、書くのは6行。

50万円以上の会社が2社、50万円未満の会社が100社なら、書くのは8行です。

それ以上は書く必要はありません。

ー追記ー

更に良く読んでいただいた方から、ご指摘をいただき、

「50万円以上の会社が2社、50万円未満の会社が100社なら、書くのは8行」

こちらも6行でいいですね。

ーーーー

いや、5口「程度」だから5行でもよいでしょうね。

更に減らせますね。ありがとうございます。

もちろん多く書いても税務署は怒りません。

むしろ喜ぶでしょうね。

余計なことは書く必要はありません

税務署に必要以上に情報を与えることは、当然それが呼び水になって調査になることもあります。

だから税務署は、知りたい情報については金額が小さくても「書いてね」としています。

例えば、「仮払金、前渡金の内訳書」の2には、

「ただし、役員、株主及び関係会社については、期末現在高が50万円未満であっても全て各別に記入してください。」

役員や株主、関係会社との取引には注目しています。

また、「雑益、雑損失等の内訳書」の2には、

「・・・金額が10万円以上のものについて記入してください。ただし、税金の還付金については、その金額が10万円未満であってもすべて記入してください。」

税金の還付金については1円でも記入します。

でも、税金以外の細かな雑収入はかかなくていいんですね。

いろいろありますよね。

小さな字で、つい読み飛ばしてしまいそうです。

が、書くべき内容、書かなくていい内容を把握しましょう。

全部書いてると時間がもったいないし、手間がかかります。

余計なことは書かずに、さっさと終わらせましょう。

ーーー

【編集後記】

昨日は仕事で川﨑へ。

暑かったので半袖で。

いつもラフな格好で行きますが、「短パンTシャツでもいいよ〜」と言ってくれるお客様です。