法人の申告時に添付する勘定科目内訳明細書。

できるだけラクに終わらせたいものです。

預貯金等の内訳書に現金は含めるか?

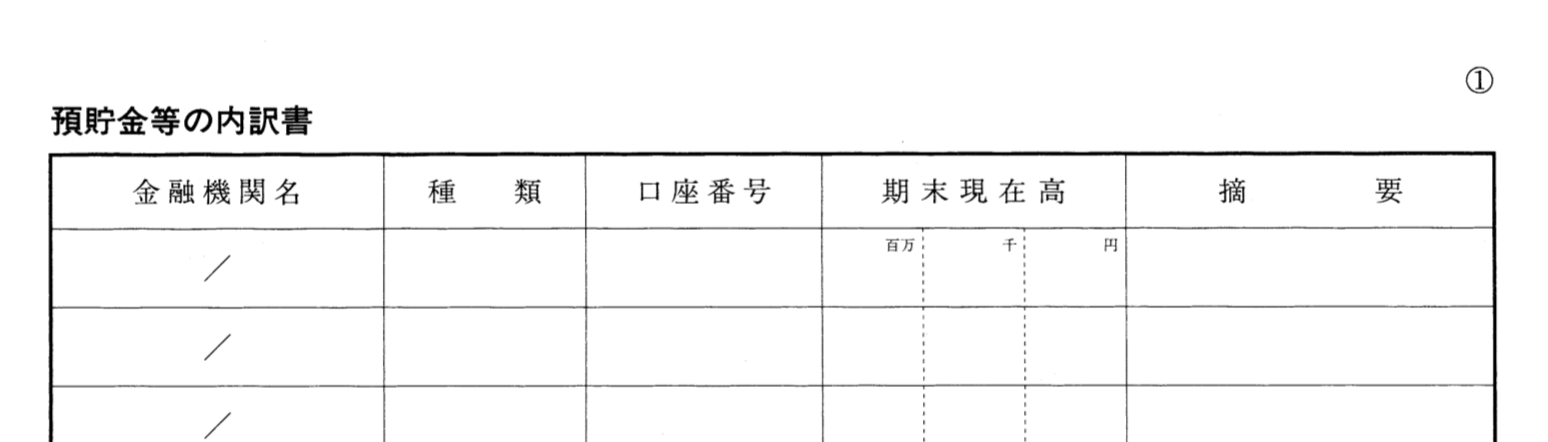

勘定科目内訳明細書の①は、預貯金等の内訳書です。

その名の通り、金融機関に預けてある預貯金の内訳を書きます。

銀行ごと、支店ごと、預金の種別ごとに書きます。

様式や、その書き方に関する注意を見ると、現金は記入する必要はありません。

しかし、ここに現金を記載している方もいます。

その理由は簡単で、決算書と合わせたいからです。

決算書の貸借対照表では「現金預金」として、現金と預金が一括して載っています。

現金を預貯金等の内訳書に載せれば、内訳書の合計と、貸借対照表の「現金預金」が一致します。

チェックがラクですね。

内訳書に現金残高を載せても、税務署から指摘されることもありませんから、好みでいいでしょう。

私は、必要以上のことは記載しない派なので、現金残高は載せていませんが。

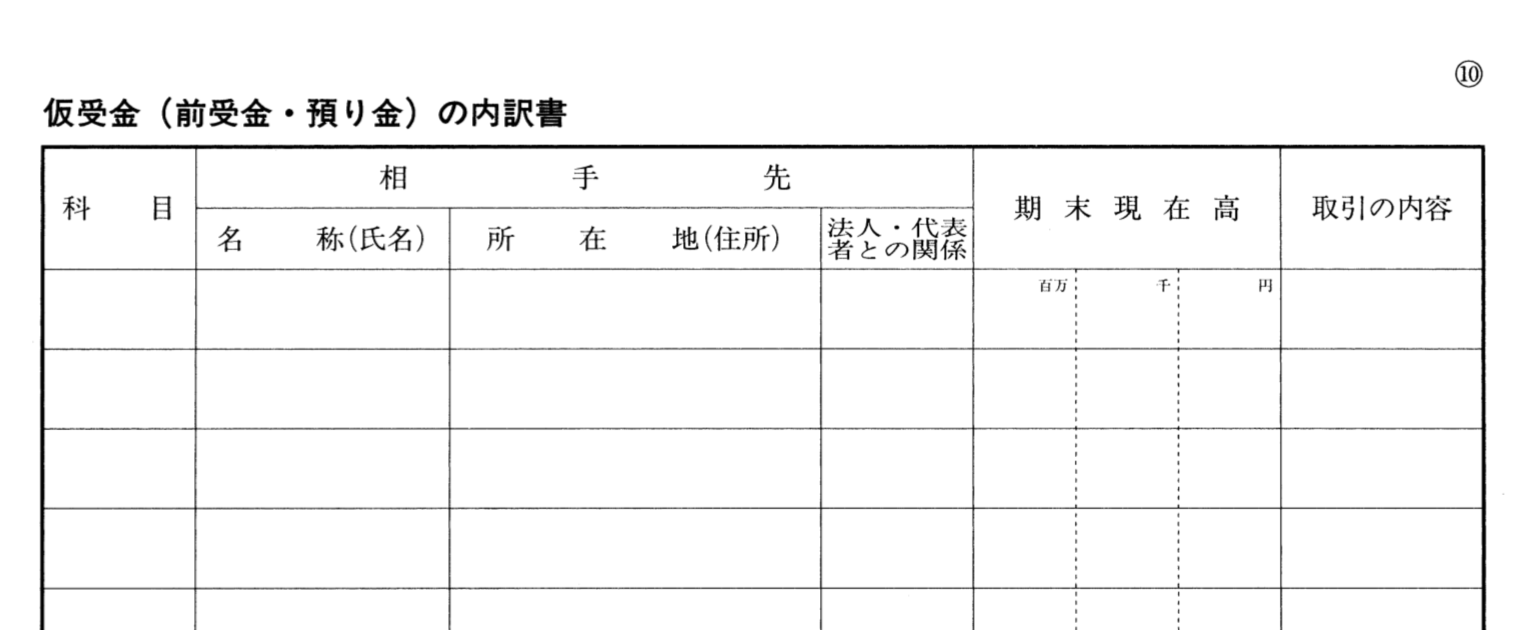

預り金の内訳書はけっこうマチマチ

以前、申告書の内容をチェックする仕事をしていた関係で、他の税理士が作成した申告書を見る機会が多くありました。

預貯金等の内訳書もマチマチでしたが、預り金の内訳書はバラエティに富んでいました。

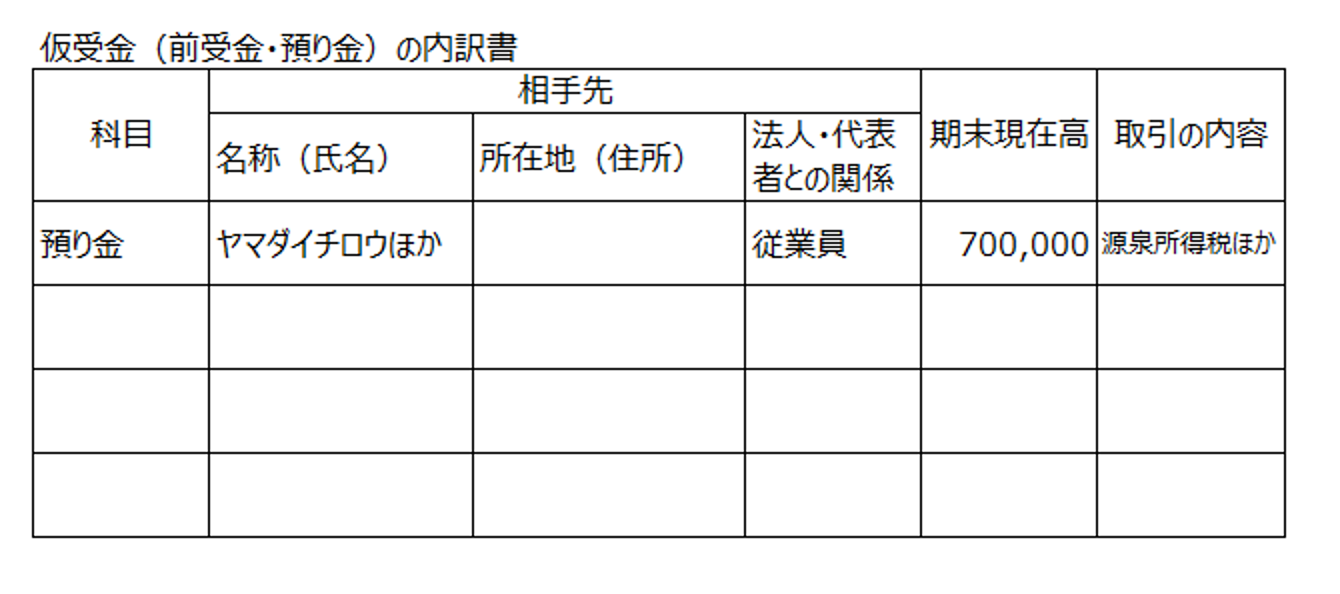

書式はこんな書式です。

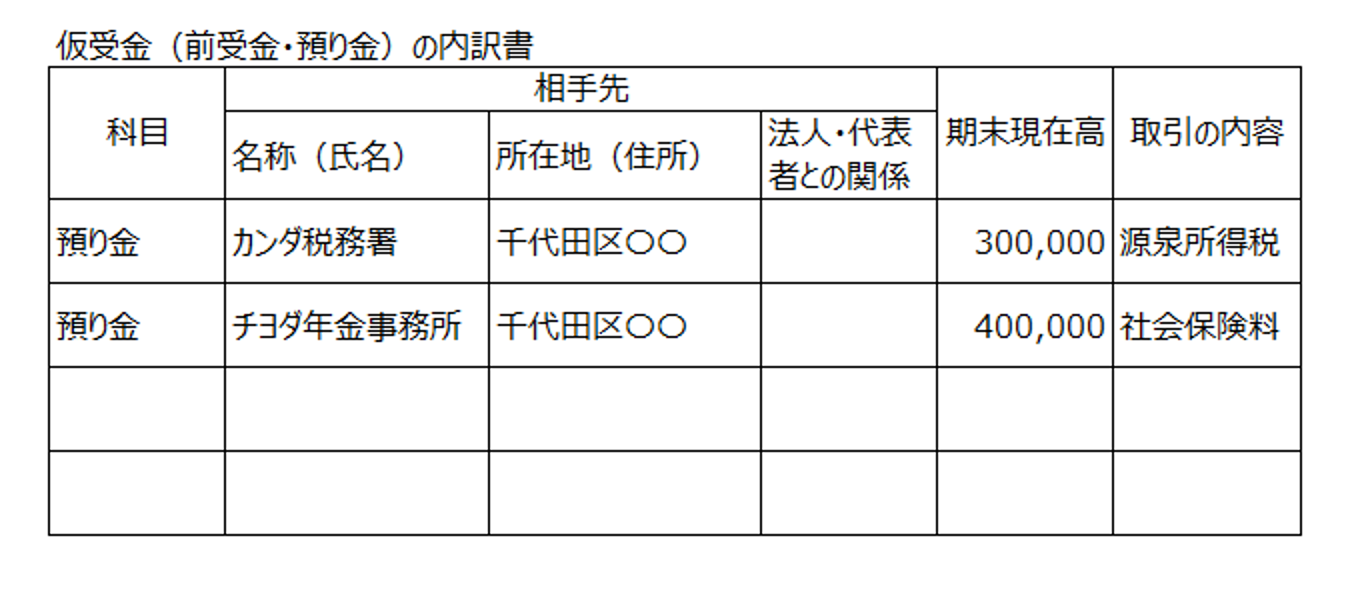

そして、けっこうよく見た内訳書はこんな感じ。

よく見るとこれは、関係がおかしいですね。

源泉所得税や社会保険料は、役所から預かっているわけではありません。

従業員さんから預かっています。

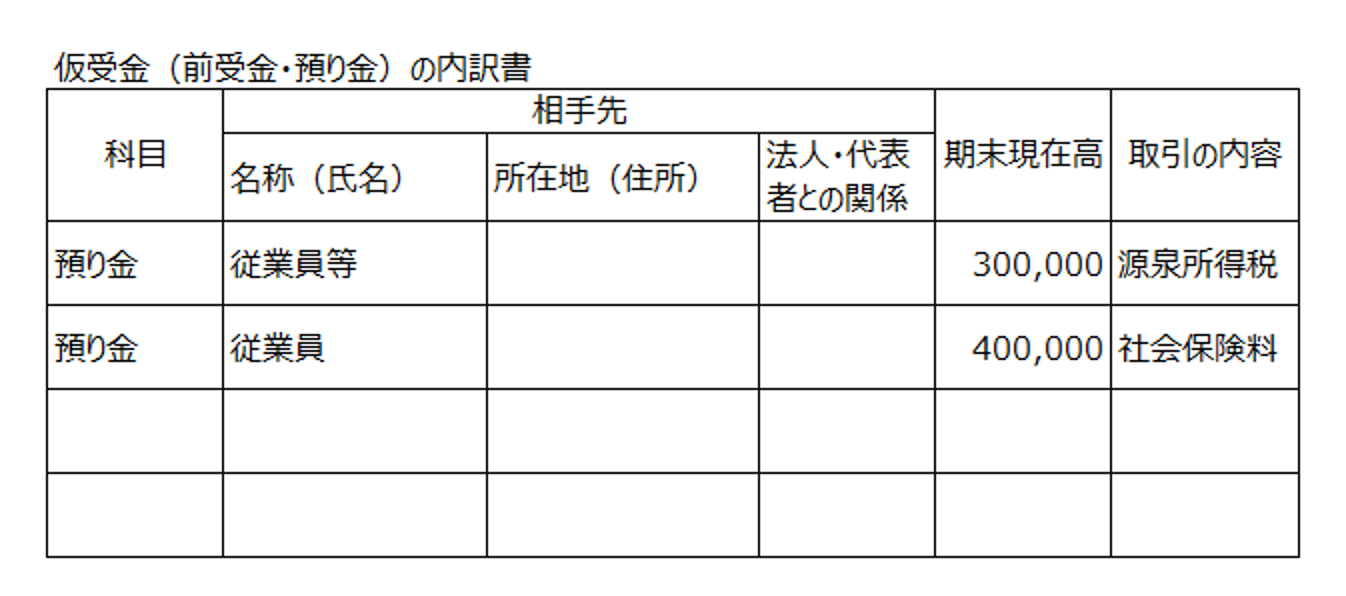

それを理解している方は、こんな感じで書いていました。

これはこれで、いいと思います。

では、記載の注意事項をもう少しよく見てみましょう。

2番め。

2.相手先別期末現在高が50万円以上のものについては各別に記入してください。ただし、役員、株主及び関係会社については、期末現在高が50万円未満であってもすべて各別に記入してください。

これを読むと、小さい会社でもこの用紙には書ききれません。

種類ごと、役員ごとになるので、

預り金 A役員 10000円 源泉所得税

預り金 A役員 12000円 住民税

預り金 A役員 15000円 社会保険料

預り金 B役員 20000円 源泉所得税

預り金 B役員 21000円 住民税

預り金 B役員 17000円 社会保険料 ・・・

こんな感じ? あるいは、

預り金 A役員 10000円 源泉所得税ほか

預り金 B役員 12000円 源泉所得税ほか

預り金 C役員 15000円 源泉所得税ほか

預り金 D役員 20000円 源泉所得税ほか

こんな感じになるはずです。

でも、預り金についてこう書いていた会社は1社もありませんでした。

ここまで手間はかけられないからでしょう。

なので、上記のように「従業員」として人をまとめて、項目ごとに記載しているのだと思います。

私もそのように書いていますが、税務署から連絡があったことは一度もありません。

また、さらに進めて「50万円以下」を守ります。

そうすると、こんな記載にすることができます。

はい、この場合は1行で終了です。

都市伝説?真偽は不明ですが・・

勘定科目内訳明細書の記載については、2つの都市伝説を知っています。

・勘定科目内訳明細書をきちんと書けば、内容を税務署が理解できるので、税務調査に入られにくい

・勘定科目内訳明細書を省略して書くと、税務署は内容を理解できないので、税務調査に入られやすい

でも、あくまでも都市伝説で、調査とは関係ないようです。

申告書からの調査の判定は、決算書の数値が中心になっていいるようです。

科目明細書は参考程度だそうです。(OBの方から聞いた話)

私はこういうものに手間を掛けるのが苦手なので、可能な限り省略形にしていますが。

ーーー