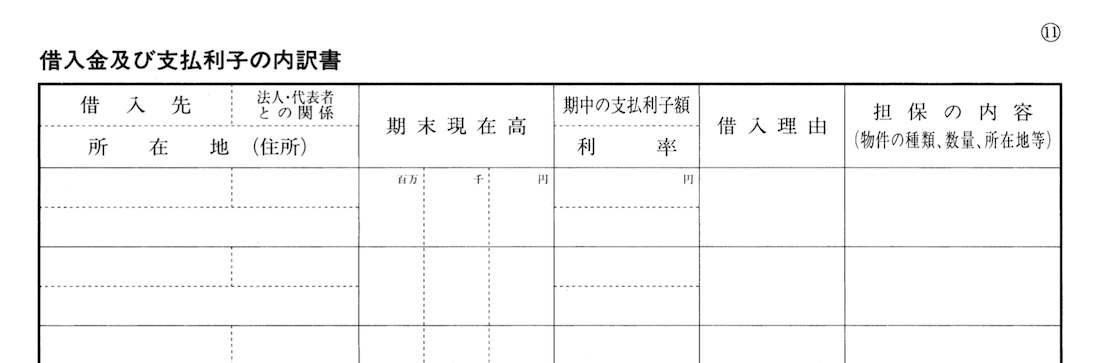

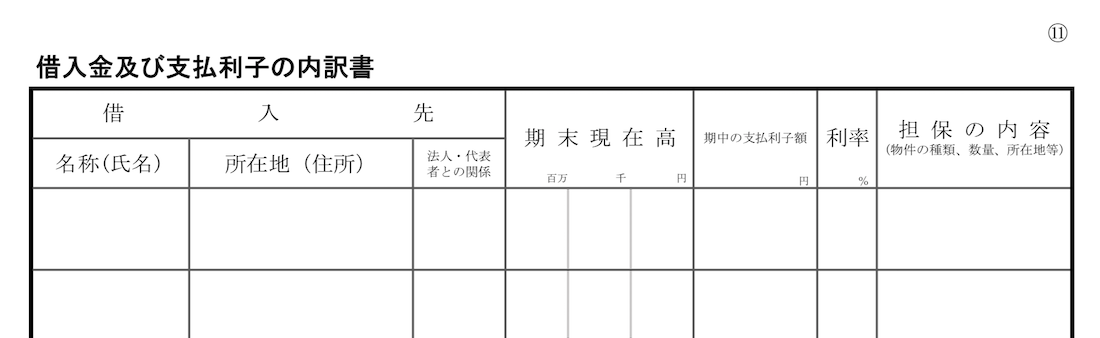

借入金及び支払利子の内訳明細書、まともに書くと一番たいへんな書類だと思います。

こんなことを書きます

借金のない会社もあるかもしれませんが、多くの中小企業には少なからず借入金があります。

どこからどのくらい借りていて、利息をいくら払っていて・・なんてことを書きます。

借入先

誰(どこ)から借りているかを書きます。

日本政策金融公庫であったり、銀行や信用金庫などの金融機関が多いでしょう。

○○銀行、△△支店みたいに書きます。

ほかには取引先や関係会社、社長や役員などから借りることもあるでしょう。

この場合、関係は「売上先、親会社、取締役、株主」というように書きます。

注意書きを見ると「借入先別期末現在高が50万円以上のものは各別に記入し、その他は一括で記入」とあります。

ということは、例えばメイン銀行から3口の借り入れがあったとしたら、どう書くか?

まとめて書いていいですね。証書借入と手形借入も分けなくていいです。

長期・短期も分けなくていいと思います。

いわゆる解説本などを見ると、「内訳明細書は決算書の残高と合わせる」と書いてあるものもあります。

そうすると、短期借入金(1年以内返済予定長期借入金)、長期借入金というように、1つの借入を科目を分けて経理している場合には、科目ごとに分けて書くということになるのかと?

(その本の例には、そう書いてありました)

期末現在額、期中の支払利子額

帳簿から記載しましょう。

例えば期首には残高があったけど、期中に返し終わり期末では残高がゼロになったような場合も書きます。

期末残高は「0(ゼロ)」、期中に払った利息は書きます。

借りたお金に対する利息は広く捉えると、

・借入の利息

・保証料

・手形の割引料

になるかと思います。

借入の利息、保証料は「支払利息」勘定で処理すると思いますので、これらの合計を借入先ごとに書けばいいです。

・保証料は含めるのか?

あくまで私の考えですが、実質的な金利が分かりますので、含めたほうがいいと思います。

・利子補給を受けた場合はどうするか?

利子補給は保証料の一部を、都や区などが一部負担してくれるというものです。

経理方法は支払利息のマイナス、または雑収入でしょう。

あくまで私の考えですが、これも実質的な金利が分かりますので、支払利息(マイナス)として含めたほうがいいと思います。

・手形の割引料は?

手形の割引料は現在「手形売却損」という勘定科目で処理します。

なので、書かなくてもいいです。

昔、割引料は別科目ではなく、「支払利息・割引料」という勘定科目が使われていました。

その名残があるようで、ここに別行で割引料を書いている例をよく見かけます。

ただ、別科目表示していますから書かなくても決算書でわかります。

利率

注意書きには「同一借入先に複数の借り入れがある場合は、期末に近い時期における支払利子の利率を記入してください」とありますが、これはよく意味が分かりません。

借入が1口の場合は、固定金利の場合は約定利率を、変動利率のときは期末に近い利率を書きます。

メイン銀行から3口の借り入れがあったら・・

誰か書き方教えてください。

借入理由

書かなくていいです。(31年4月以降の様式から、書くところが無くなりました)

そういえば、新書式から注意書きが増えました。

簡略化のための・・ということですが、見てビックリ。

「借入先が100口を超える場合には・・・」

中小企業にはまず関係ないでしょう。割愛。

税務署は何を見ているか?

「役員、株主または関係会社のものについては、期末現在高が50万円未満であっても全て各別に記入してください」と注意書きにあります。

これらの相手からの借入について、税務署は注目していることになります。

・借入先(つまり貸した人)の、そのお金の出どころは?

(貸せるだけの余裕があるの?)

・利息を受け取っている場合、申告しているか?

(利息が高すぎる場合、寄付などの課税関係がないか)

・借入先(つまり貸した人)にとっては、それが貸付債権という(相続)財産になる

この辺の情報のもとになります。

この書類を一番見たいのはたぶん・・

銀行ではないかと。

細かく書いてあればあるほど、競合銀行の情報が取れます。

融資を取りたい場合、相手より有利な条件を持って、営業するでしょう。

逆に言うと、融資引き上げの判断材料になる可能性もあります。

科目明細書の記入の程度は別に考えるとして、自社の借入状況、金利状況、担保などを整理するための書式の1つとして、活用してはいかがでしょうか。

ーーー