手形の科目明細、めんどくさい明細の代表格です。

手形の内訳書、基本は同じです

手形取引は減ってきたとはいえ、まだあります。

最近は紙の手形に代わるしくみ、でんさい(電子債権)もあります。

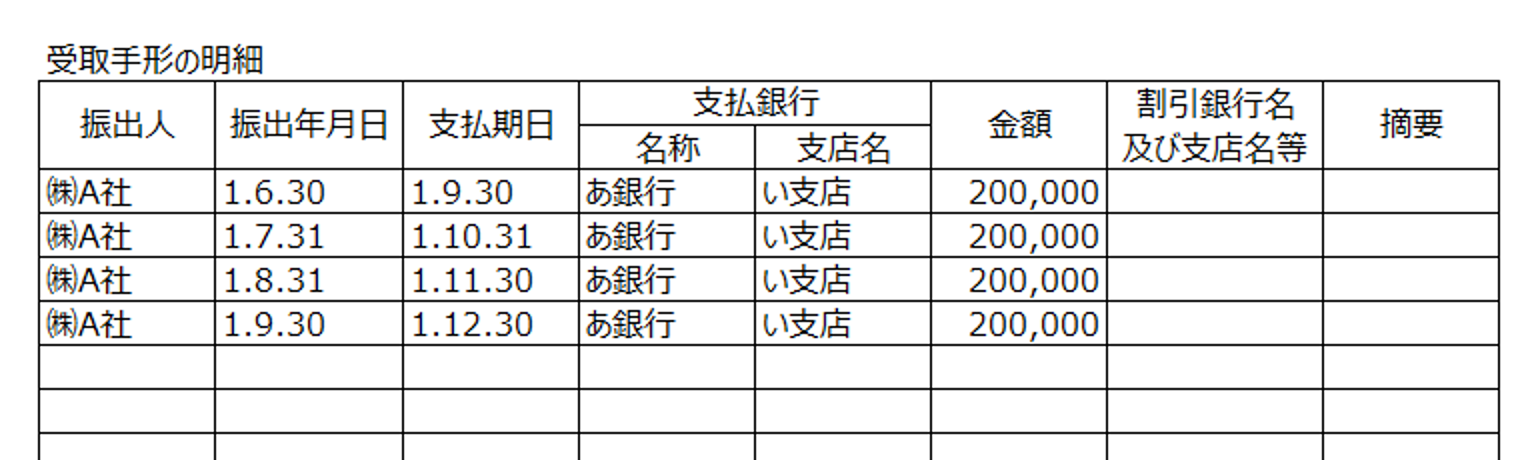

記載事項としては、受取手形の場合、振出人、期日、金額、てん末を書きます。

振出人とは手形の券面に書いてある支払者、てん末は決算日現在どうなっているかを書きます。

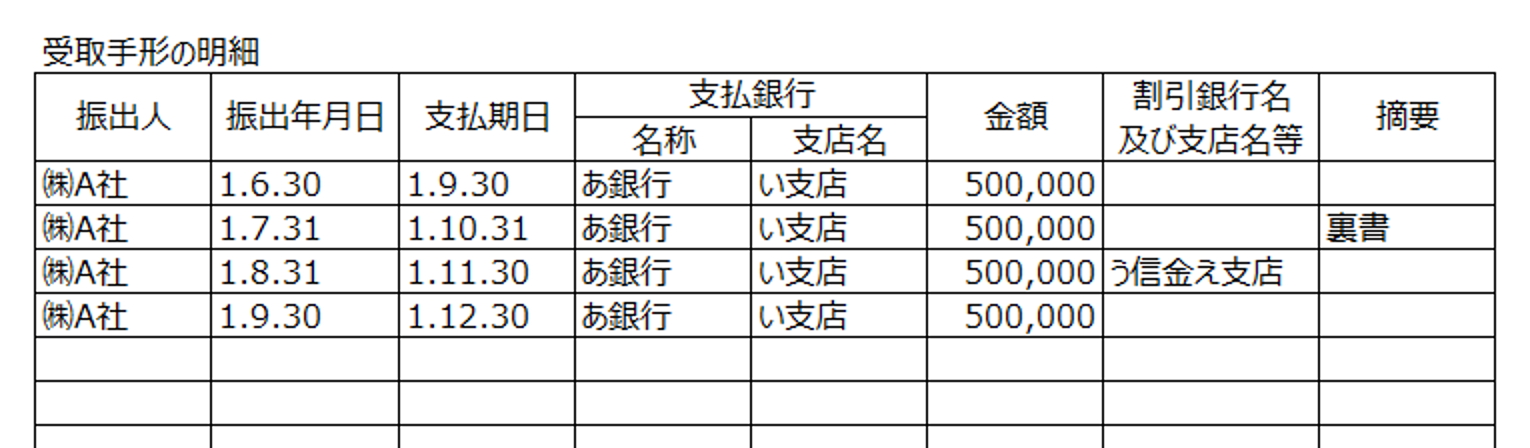

もらった手形を割り引いた場合は、明細書の「割引銀行名」欄にどこの銀行で割り引いたかを書きます。

また手形を裏書きした場合は、摘要欄に「裏書き」という記載をします。

これらの記載がない場合は、手元にあることを意味します。

(※割引、裏書きなど、手形の豆知識は後半で)

この明細書の場合、手形200万円のうち、手持ちの手形は2枚・100万円、割引手形と裏書手形はともに50万円ということを意味します。

支払手形は自社が振り出している(渡している)手形ですから、誰に、いくら振り出しているかを書くことになります。

受取手形も支払手形も、1枚1枚書かなくても構いません。

取引先ごとに集計して、1社あたりの総額が100万円以上の場合のみ書きます。

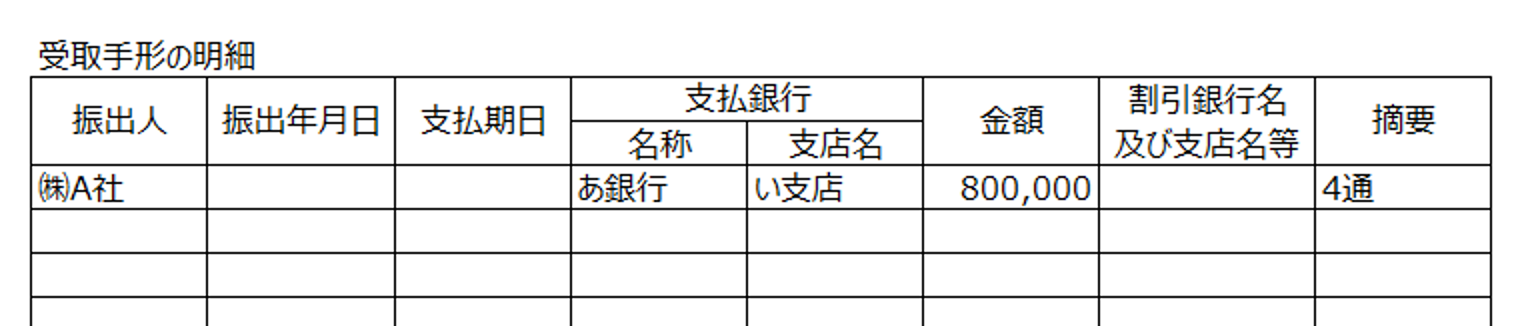

100万円未満の取引先ばかりの場合は、多いものから5口程度で構いません。

また、自社で手形の管理がしっかりできている場合には、まとめて書いて構いません。

↓↓↓↓↓↓

ーーー

MQ会計セミナーのお知らせ

戦略MQ会計セミナーを行います。

MQってなに? PQ? VQ?

会計のセミナーですが、難しい会計用語は使いません。

詳細、お申込みはこちらからどうぞ

知っておきたい手形の豆知識

手形はどんなときに使われる?

手形は通常の商取引において、代金決済のときに使われます。

ですから、受取手形も支払手形もその相手先は原則として、自社の取引先になります。

また、一般的には銀行に信用がないと、支払手形を使うことができません。

ですから、手形を発行している会社は、それなりの会社ということになります。

手形の資金化

手形は紙切れです。

期日が来るまでお金になりません。

その期日のことを「満期日」といいます。

他社から受け取った手形は、支払先が承諾してくれれば、お金の代わりに支払手段として使うことができます。

例えば50万円の支払いに、額面30万円の手形と20万円の現金を渡す、といった具合です。

この手形を渡すことを「裏書き」といいます。

手形の裏側にこちらの社判と印鑑を押すことから、この名が付きました。

もう一つの資金化の方法は、その手形を担保に銀行からお金を借りる方法です。

「手形を割り引く」といいます。

お金を借りるわけけですから、金利を払います。

この金利のことを「割引料」といい、「手形売却損」という勘定科目で処理します。

要注意!融通手形

一般的にはあまりないと思いますが、手形を商売以外の目的で発行することがあります。

資金の貸し借りのために行うもので、融通手形といいます。

融通手形は双方で手形を切り合い、銀行から資金を引き出す目的で使われます。

商売に基づかない手形、つまり資金の裏付けのないものになります。

そのため銀行はこの融通手形を嫌いますし、融通手形とわかると、割引(手形を担保にお金を貸すこと)には応じてくれません。

そういうものですから、融通手形として手形を使うと銀行の信用を失います。

※「融通手形」は俗称で、手形の券面に「融通手形」と書いてあるものはありません。

手形取引はできるだけ避けたい

まず分かりやすいところで、支払手形。

支払手形を使い始めると、3〜4ヶ月はとても資金繰りがラクになります。

いいえ、なったように錯覚するだけです。

3〜4ヶ月目からは支払いが始まりますので、資金繰りが改善されているわけではありません。

支払手形は期日がくれば、無条件で決済がされます。

商売のタイミングと支払のタイミングが大きくズレますので、管理も大変です。

受取手形も資金繰りを圧迫します。

3〜4ヶ月目からは入金が始まりますが、その遅れは手形取引をやめてから3〜4ヶ月経つまで解消されません。

3〜4ヶ月分の資金が、手形取引終了まで、ずっと寝る(使えない状態になる)ことになります。