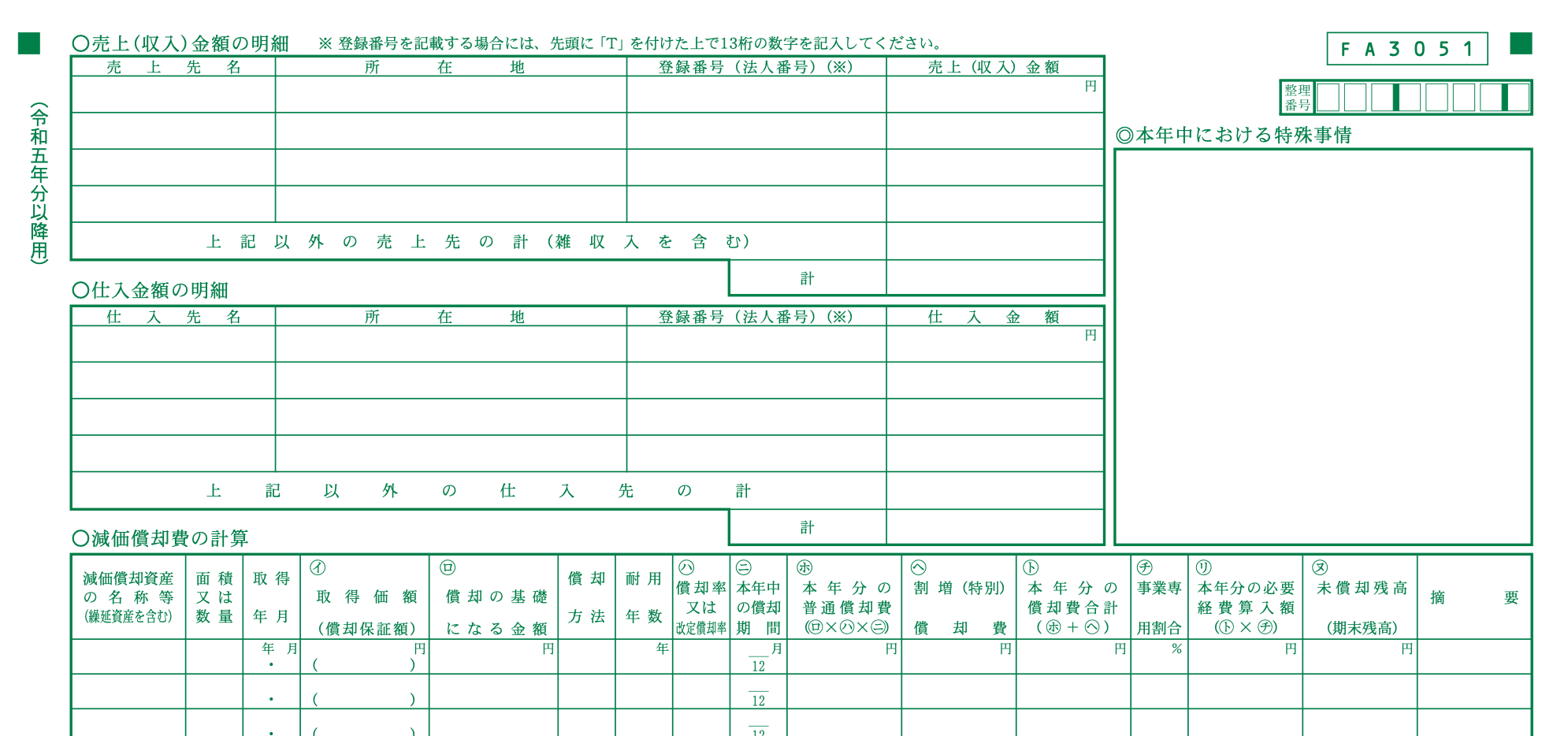

青色申告書の記載ページ

行政のしれっと変更

書式・様式の変更、というのがあります。

そのパターンは、

・法律の改正によるもの

・他の重要項目を入れるために、あまり重要でないものと入れ替え

・行政側が欲しい情報

あたりです。

この中で一番注意したいのは、税務署側が「欲しい情報」だったり、「業務の効率化をはかる」ためのものです。

税務署側と納税者側、双方にメリットのある形でのものならいいと思います。

しかし、往々にして納税者側に負担を押し付けて、税務署側の効率を上げようとするものがあります。

書式・様式ではありませんが、年末調整などはその最たるものです。

こういうのを、例えばインボイス制度の導入に絡めて、しれっと入れ込んできます。

例えばこれらの書類

今回のインボイス制度導入に伴い、所得税の青色申告書や法人税の科目明細書の書式が変わります。

取引先の名称と一緒に、インボイス番号(法人番号)を書いてくださいね、というもの。

これ、「そうだね、効率化できるね」と思います?

ほんとうに「納税者側は」効率が良くなるのでしょうか?

「どうせ登録番号調べるし」

「1回確認してソフトなどに取り込んでおけば、そんなに苦じゃないよね」

それをなんでこちら(納税者側)でやる必要があるのか?

そう思いませんか?

これって、わざわざ確認しなければなりませんよね?

しれっと押し付けてきていると感じるのは、こんなところからもです。

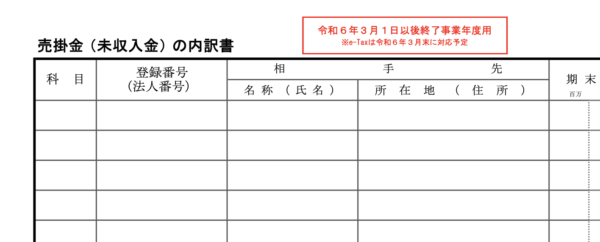

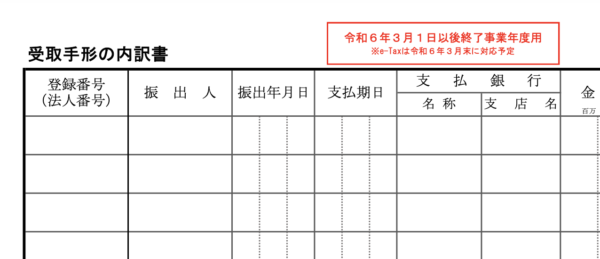

青色申告書の明細もそうですが、法人税の科目明細書。

売掛金の明細書

受取手形の明細書

なんかにも、取引先の名称と一緒に、インボイス番号(法人番号)を書く欄が設けられています。

インボイス制度は、仕入税額控除のため、つまり支払った先がインボイス発行事業者かどうかが大切です。

つまり、仕入先、支払先の登録番号が重要なわけです。

だから売り先からは、こちらの登録番号の確認が来たわけです。

あたり前です。売り先から見たらこちらは支払先ですから。

でも売り先の登録番号なんて、そもそも知りません。

聞いたら教えてくれるでしょうけど、「なんでうちの登録番号がいるの?」

私が売り先の担当者なら、そう聞いてしまうでしょう。

普通に考えたら、こちらでは必要がないものです。

税務署のために売り先に聞いて、記入して提出するのは、ナンセンスだと思いませんか?

こうやってしれっと変更して、特に気にせず売り先の登録番号等を記載して提出すると、それが既成事実化され、いつのまにかあたり前、強制的な事項にすり替わっていきます。

少なくとも現時点で考える限り、こちら側には何のメリットもありません。

「税務署の書式がこうなっていますから、書かなきゃダメなんですよ」

なんて、私は言いたくないですね。

ーーー