昨日から新年度。

来月からの新しい元号も決まりました。

消費税の改正もそのまま行くようです。

これから消費税について、気になったことを書いていきたいと思います。

5% → 8%のときも

制度としては、そんなに神経質にならなくてもいいとは思います。

ですが、現実に「変わる」わけなので、意識をそちらに向けていく必要があります。

元号と同じですね。

5%から8%のときは、単純に税率が変わっただけでしたが、今回は軽減税率というものが導入されます。

これは本当にやめてもらいたいと思いますが、今のところは変わる気配はありません。

受け入れるしかないでしょう。

受け入れたくないときは、選挙で意思表示をすることがまず第一歩です。

5%から8%のときも注意したのですが、単純に税率が2%上がるだけではありません。

率だけで考えると、間違えます。

800円が1000円になるわけです。

金額では25%増しになります(5%から8%のときは1.6倍でした)

(過去記事)

消費税の軽減税率とマイナンバー

資金繰りには注意が必要です。

中小企業の場合は特に、預かっているとされる消費税も財布に入れば資金繰りに回ります。

いざ納税時に「金が足らん」となってはいけません。

特にこの4月以降、最初の事業年度は注意が必要です。

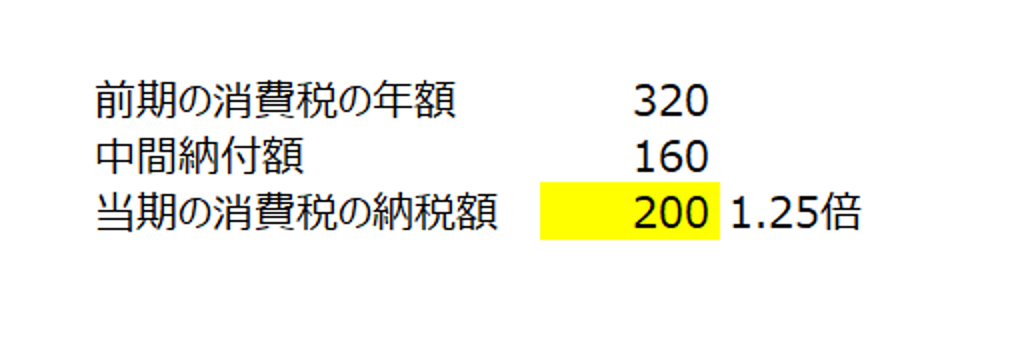

10月から消費税が上がると、4月始まりの会社(3月決算の会社)は前半の半年が8%、後半の半年が10%となります。

仮に前期と今期が全く同じ売上、仕入で、半期の売上仕入れも真半分だとすると、決算時の消費税から1.25倍になります。

なぜなら、前期の中間納税は、前期(8%時代の消費税)が計算のもとになっているからです。

実際、5%から8%のときは1.6倍になりました。

注意喚起はしていましたが、びっくりされていた方もいました。

飲食店業の方は特に、資金繰りに油断しないで

本当に軽減税率はやめてもらいたいんですが、飲食店業の方は気をつけてください。

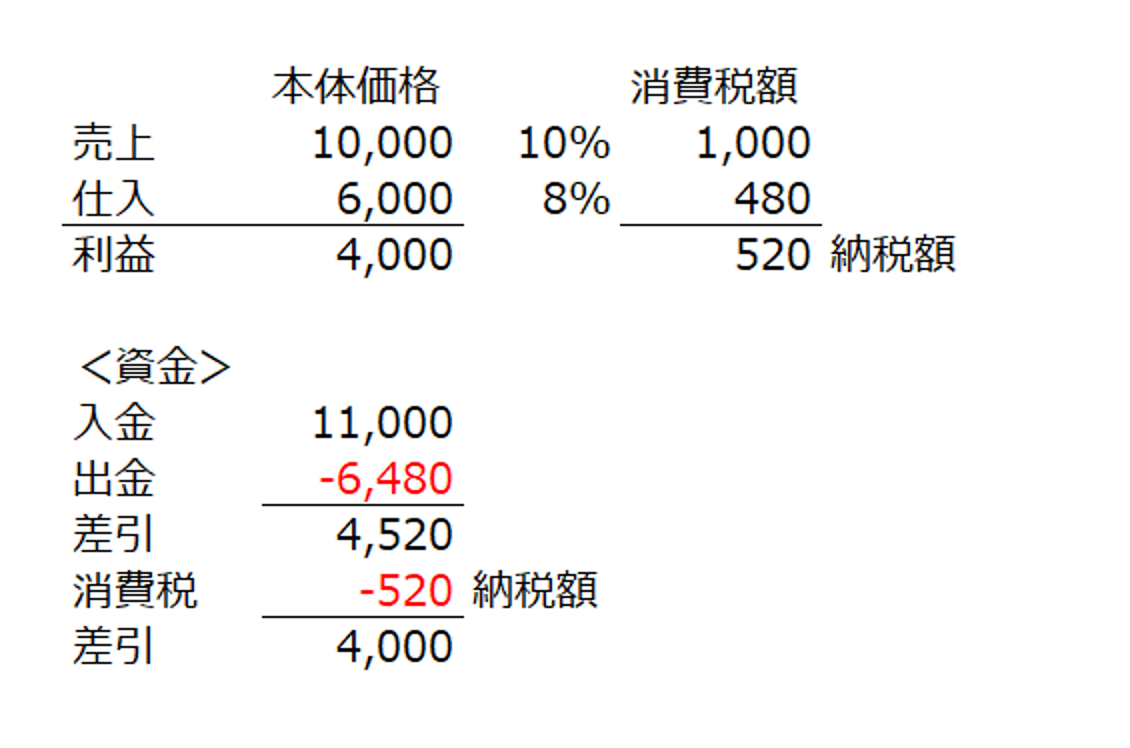

10月から消費税が改正になると、飲食店業の方の損益や資金繰りはこんなふうになります。

仮に売上が10,000で、仕入れが6,000の場合です。

売上は原則として10%になりますから、消費税としては1,000預かります。

しかし、仕入れは原則として8%対象になりますので、消費税は480しか払いません。

すると、8%のときは消費税の差額が320だったのに、10%になると520となります。

お金として1.625倍となるのです。

もちろん、掛け売りや掛け仕入れで、実際はこんなにきれいにはなりません。

ただ、日々の商売の中で、なんとなくお金が増えたような錯覚に陥る可能性があります。

そして、お金が増えた(儲かった)と勘違いしていると、決算のときにドーンと納税になります。

そのときにビックリしても、間に合いません。

特に切り替わり初年度は、前述の中間納税のズレも手伝って、より感覚が麻痺します。

今からでも納税資金(積立)の用意を始めることを、おすすめします。

ーーー

【編集後記】

新元号は「令和」。

早速パソコンの日本語変換で、辞書登録しておきました。

アルファベットはR?L?、と思いましたが、日本の場合ローマ字表記はヘボン式ということで、Rになるのだそうです。

「L」の方がかっこいい気もしましたが。