こんなガイドパンフレットが届き始めました。

令和元年10月から

日本の周りの世界に目を向けると、いろいろ不安な状況がありますが、リーマン・ショック級の事象がない限り、消費税は10月から変わります。

今からでも間に合うと思います。

軽減税率は、ぜひやめていただきたい。

とは言え、改正になってしまったら・・・

なので備えておく必要があります。

細かなことですが、まずいちばんの基本を理解してください

消費税は、売上について預かった消費税から、仕入れについて払った消費税を差し引き、その残額を納める制度です。

ふだんあまり意識することはないと思いますが、消費税法は法律なので税金の計算のしかたは条文にちゃんと書いてあります。

条文をわかりやすく書くと、こうなっています。

1,日本国内での売上については、消費税をかけます

2,仕入れについてかかっている消費税は、1で計算した消費税から差し引きます

1−2=納める消費税 です。

そして、この2には条件が付されています。

具体的には、帳簿に次の4つの事項を記載していない場合は、1から引くことができません。

1 課税仕入れの相手方の氏名又は名称(誰から?)

2 課税仕入れを行った年月日(いつ?)

3 課税仕入れに係る資産又は役務の内容(何を?)

4 課税仕入れに係る支払対価の額(いくらで?)

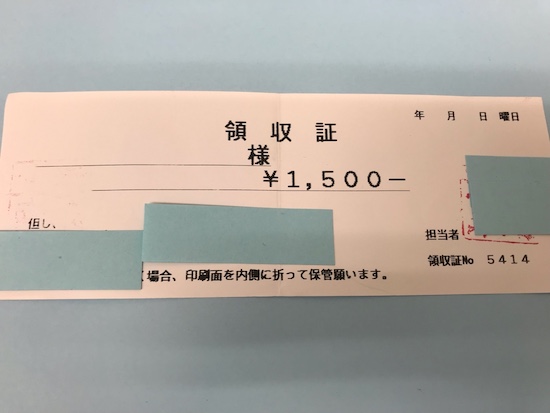

「誰から、いつ、何を、いくらで買ったなんて、それは領収書に書いてあるよね」

ほぼ書いてあるとは思います。

ですが、現実にはこういう領収書は発行されています。

日付も、何代かも書いていません。

これは、飲食代なので事業に関係のある支出であれば、「経費には」できます。

ですが、これについてかかっている消費税は、上記の4要件を満たさないので、「消費税は」控除できません。(原則課税の場合)

これが消費税の決まりなのです。

これって実はすごく怖いことなのですが、意外に軽く見られています。

極端な話、売上が1億8百万円(うち消費税8百万円)で、仕入れが1億8百万円(うち消費税8百万円)の場合、どうなるか?

感覚的には、800万円ー800万円=0 、消費税は納めなくていいと思うかもしれません。

でも、もし仕入れがすべて上記の4要件を満たさなければ、800万円ー0=800万円。

消費税の納税額は8百万円になるのです。

改正後、特に怖いこと

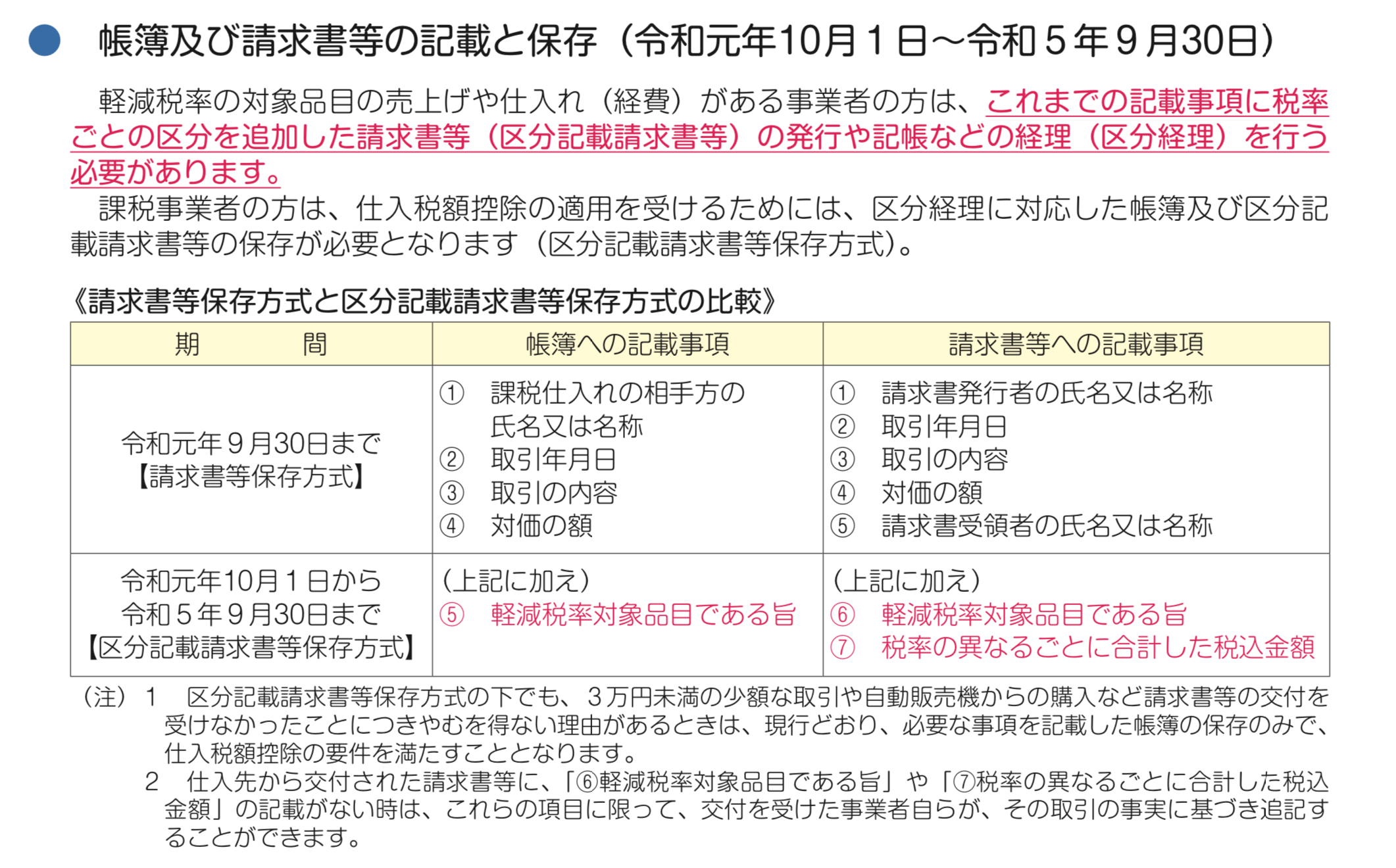

改正により、帳簿には記入すべき事項が1つ、請求書等には2つ増えます。

この追加された項目が書かれていない場合は、消費税の控除の要件を満たしません。

引けなくなります。

改正当初は、改正を円滑に進めるため、あまり厳しいことは言われないかもしれません。

しかし2〜3年を経て、税務調査などで指摘され、税金が増える可能性は十分考えられます。

そうなってからでは、まさにあとの祭りです。

手書きでも、パソコンで作ったものでも、ソフトでの対応でもいいです。

特に請求書については、何%の税率で処理されているものなのか、明示できるように準備しましょう。

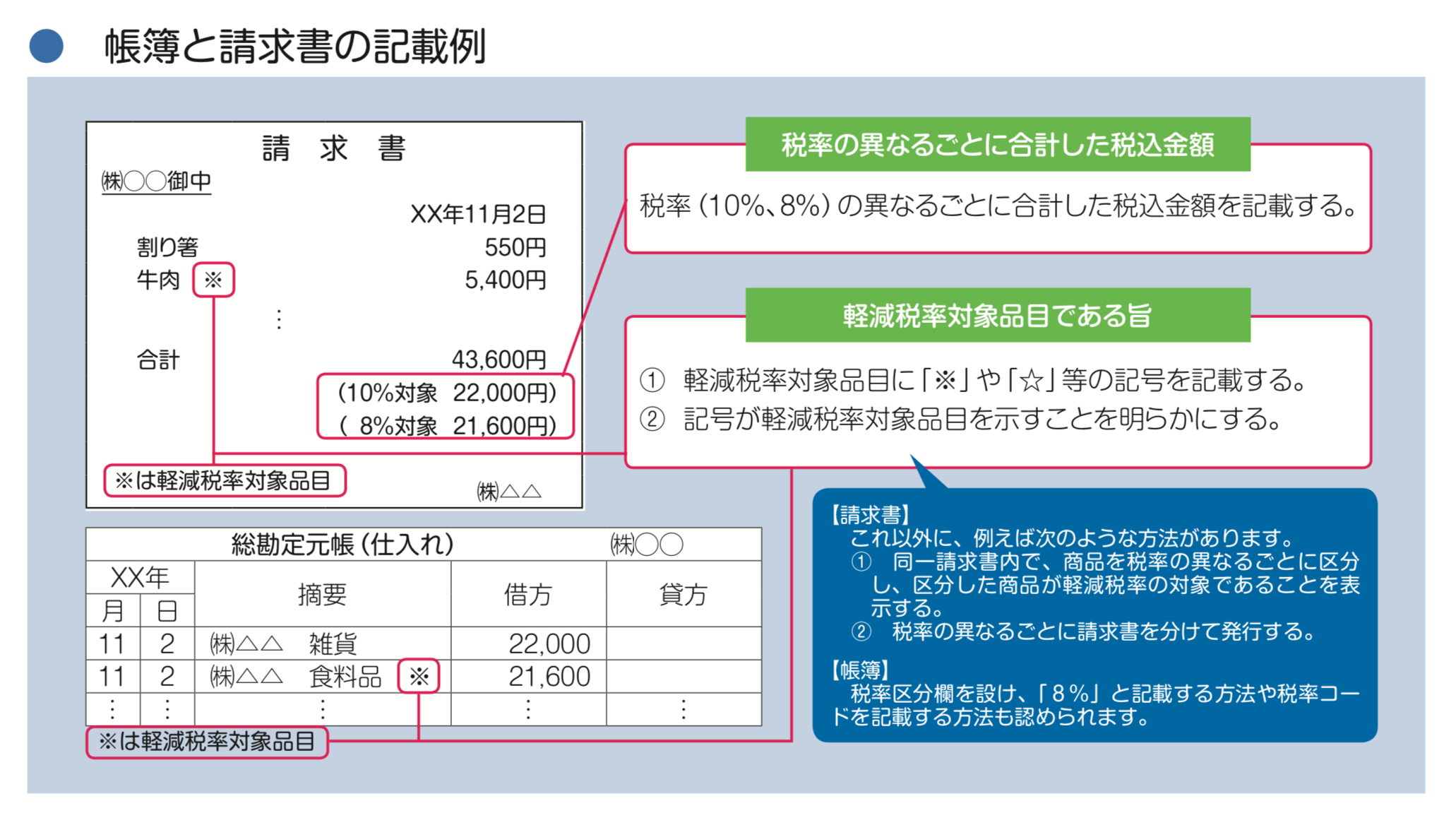

要件を満たす書式は、こういう書式です。

また、10月以降は内訳の入った領収書を、必ずもらうようにしましょう。

もしできていない方は、今から練習の意味でももらって、そういうクセをつけましょう。

従業員さんなどにもしっかり伝えてください。

また、これも勘違いしている方多いですが、クレジットカード会社から送られてくる利用明細だけでは、経費にもなりませんし、消費税も控除できません。

領収証が必要です。

※軽減税率はお願いですから、やめてください。

ーーー

MQ会計セミナー、開催のお知らせ

戦略MQ会計セミナーを行います。

詳細、お申込みはこちらからどうぞ