直接法と間接法が混在している、現在のキャッシュフロー計算書。

特に一番知りたいのは営業におけるお金の出入り、営業キャッシュフローです。

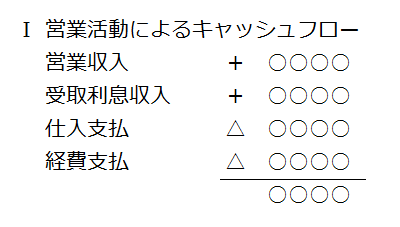

もし、直接法ならこんな風になります。

営業によりいくらお金が入ってきて、仕入れや経費にどれだけ払い、結果いくら残っているのかが分かります。

ところがこれでは手間が大変、ということで間接法によって作られています。

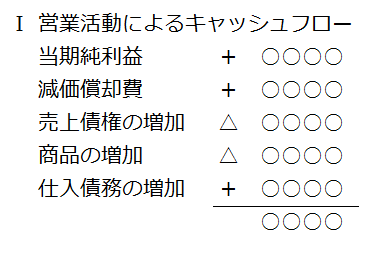

間接法だとこんな感じです。

増減とプラスマイナスがなんか分かりにくいです。

IFRS(国際財務報告基準)等、世界的な流れとしては、やはり直接法でるべきだ、という流れになっています。自然ですもんね。

ついでに言うと、日本の損益計算書は利益がたくさんあります。

売上総利益、営業利益、経常利益、・・

米国基準ではこんなに利益はありません。

要するにいくら儲けたのかがストレートに分かればいい、ということで、

営業利益、税引前利益、当期純利益となっています。

経常利益はありません。

さて話を戻します。

間接法の営業キャッシュフローを見ると、当期利益に減価償却費を足しています。

これがまず社長にはわかりにくい。

キャッシュフロー計算書でプラスの項目は「お金が増えた」です。

ということは、減価償却をすればするほどお金が増えるように見えます。

費用が増えるのにお金が増える・・、なんか変ですよね。

ほかにも、売上債権が増えたらお金はマイナス(減る)

仕入債務が増えるとお金はプラス(増える)・・・

よくわからないので、専門家に聞いてみます。

そうすると返ってくる答えは・・・