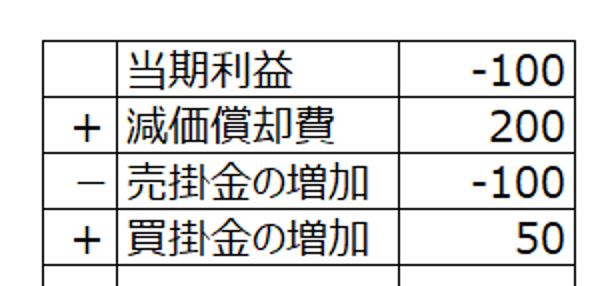

間接法のキャッシュ・フロー計算書では、当期利益に減価償却費を足します。

お金が出ていっていない費用だから、という理由です。

減価償却の対象になる資産は、それなりの金額です。

私が知っている範囲では、現金でポン!と買っている会社は、ほぼありません。

車であれば、オートローンだったり、

リース資産であれば、リース会社に割賦で払っていたり、

銀行から借り入れをして購入していたり。

リース料だったり、返済だったり、毎月の支払いが紐付いています。

「定率法の場合は、償却費と返済額が違う」

「返済とかは、(違うブロックの)財務キャッシュフローに出てくる」

こう言われる方も多いと思います。

でも、減価償却する資産については常に支払いがある。

・車の月賦がある

・リース料を払ってる

・銀行返済してる

やっぱり費用、支払っているという感覚のほうが自然な気がします。

間接法のキャッシュ・フロー計算書は、+・ーも難しいし、苦手だな。