医療費の明細が来るから便利になった?

医療費控除とは

基本に立ち返って考えてみましょう。

医療費控除とは、「支払った」医療費が一定額を超える場合、少し減税します。というものです。

あくまでも「支払った金額」がベースになります。

生命保険等の入院給付金をもらったり、住んでいる自治体による補助(中学生までは医療費がタダとか)がある場合は、その治療等のために支払った医療費を限度に、給付金を引きます。

いわゆる「実損」部分が対象になります。

領収証は実際に支払った金額に対して発行されますから、現実の支払額になるわけです。

ズレが生じる理由は?

領収書と医療費の明細がずれる可能性としては、次のようなケースが考えられます。

・治療(保険適用)のほかに、診断書(保険適用外)を書いてもらって、代金を一緒に払った

この場合は保険適用分のみ医療費の明細に載ってきます

・医療機関や健保組合などの処理のズレや間違い

・端数処理の都合

・自治体サービスなどによるもの

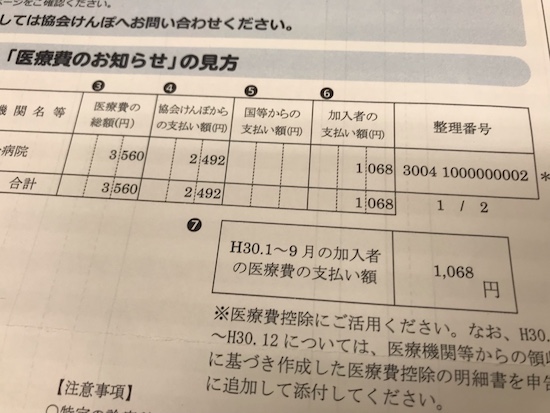

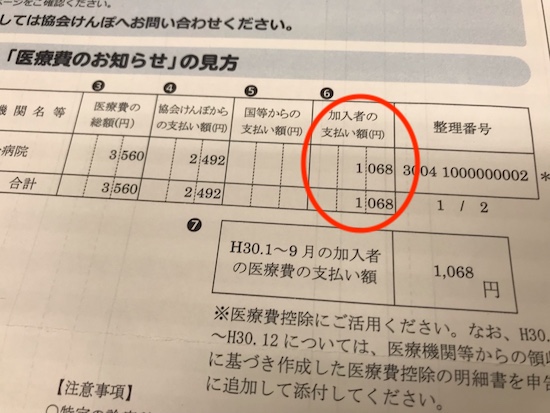

医療費の明細書との違いは

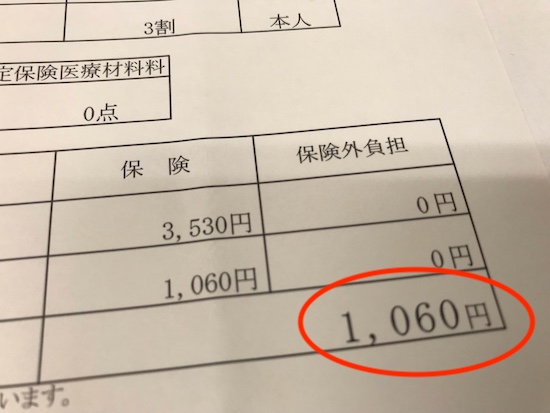

医療費の窓口支払額は、10円未満の端数が出ないように、四捨五入されています。

この領収書は、3,530円×3割=1,059円 → 1,060円 となっています。

一方、健保組合などが計算しているのは、あくまでも「計算額」。

なので、同じ医療費でも明細書は端数処理前の金額となっています。

この明細書は、3,560円×3割=1,068円 となっています。

これは窓口で支払う場合、1,070円と請求されることになりますね。

このズレについては、国税庁のHPでQ&Aが公表されています。

これについては処理上の問題なので、どちらでも構いませんとのことです。

それぞれで集計してみて、有利な方でいいでしょう。

ただし、その手間の割に差はわずかだと思いますが。

医療費通知の金額を使わず、領収書の金額を使う場合には、その旨を通知書の横に書いておいてくれとのことです。

そうしないと分かりませんからね。

「医療費通知」に記載された負担額と実際の負担額とが異なる場合

問 医療保険者から送付を受けた「医療費通知」のうち「被保険者等が支払った医療費の額」欄に記載された金額と病院の窓口で実際に支払った医療費の額(領収書に記載された金額)が一致していません。

これは、医療機関の窓口で支払う自己負担額の計算上、10 円未満の金額につい て端数処理が行われているためと思われますが、医療費控除の額を計算する際にはどちらの金額に基づくべきでしょうか。答 社会保険診療に係る医療費について、「医療費通知」上の自己負担額(支払った医療費の額)は、診療報酬点数に単価(10 円)を乗じて算出される医療費の総額 に被保険者の自己負担割合を乗じて算出されるため、10円未満の金額まで記載さ れます。一方、ご質問のとおり、通常、医療機関等の窓口で支払う医療費の額は、10円未満の金額につき端数処理(四捨五入)が行われています。

そのため、「医療費通知」上の自己負担額と窓口で実際に支払った医療費の額が 相違する場合がありますが、「医療費通知」に記載された「被保険者等が支払った医 療費の額」に基づいて医療費控除の額を計算して差し支えありません。

なお、医療機関等の窓口で実際に支払った金額により医療費控除の額を計算しても差し支えありません。この場合は、1実際に支払った金額の合計額を「医療費控除の明細書」の「1 医療費通知に関する事項」の「(2) (1)のうちその年中に実際に支払った医療費の額」欄に記載するか、2実際に支払った金額を「医療費通知」 の余白などに付記することになります。

自治体サービスなどによる場合

中学生までは医療費がタダ(自治体が負担してくれる)ような場合、通常は自治体の発行している保険証の補助券のようなものがあると思います。

そしてそれを通常の保険証と一緒に窓口に出して、受診していると思います。

そうすると窓口での支払いがない=領収書もない となります。

領収書ベースで集計している場合は、実際支払額で計算しますからそれでいいです。

領収書はないけど、医療費明細に書いてあるからといってこれを含めるのは間違いです。

この場合に医療費の明細を使うときは、自治体の負担分は「補填された金額」欄に書いて、引いてください。

インチキしてもすぐバレますから、正しく書きましょう。

医療機関の窓口で医療費の負担がない場合

問 私が住んでいる市では中学生以下である子の医療費について助成を受けることができ、市内の医療機関で診療や医薬品の処方を受けたとしても、窓口でこれらに 対する費用の支払が全額免除されています。一方、医療保険者から送付された「医 療費通知」には、この助成により実際には負担していない医療費の額が自己負担額 の欄(「被保険者等が支払った医療費の額」欄)に記載されていました。

この場合であっても、「医療費通知」に記載のある自己負担額に基づいて医療費 控除を受けることができるのでしょうか。答 ご質問のように、一定の住民の方を対象として、医療機関での診療などに係る医療費の負担について市区町村において独自の制度に基づいて助成(自己負担額の減 免)が行われている場合があります。

また、「医療費通知」に記載される「被保険者等が支払った医療費の額」は、医療 保険者が作成時点で把握している情報に基づいて記載されているため、公費負担医 療制度や市区町村による医療費助成、減額査定、未収金などが「医療費通知」に反映されない(つまり、「被保険者等が支払った医療費の額」から助成分が差し引かれずに記載されている)場合があります。ところで、医療費控除は、その年中に実際に支払った医療費を対象に控除額を計算することとなりますので、ご質問のように窓口で自己負担額の減免があるにもか かわらず、その金額が「医療費通知」に反映されていない場合は、この減免分を除 く実際に負担した医療費の額に基づいて医療費控除の額を計算することになります。

したがって、具体的には、「医療費控除の明細書」の「1 医療費通知に関する事 項」のうち「(2) (1)のうちその年中に実際に支払った医療費の額」欄へ実際に支払 った医療費の合計額を記載し、「医療費通知」に減免分がある旨を付記(記載例は問9参照)した上で、「医療費控除の明細書」と「医療費通知」を確定申告書に添付してください。

なお、上記のような窓口での医療費の減免のほか、事後的に給付を受ける医療費を補填する保険金など(注)がある場合においても、支払った医療費の額からその医療費を補填する保険金などの額を差し引いて医療費控除の額を計算します。

そのほかにもこちらにQ&Aが公表されています

医療費控除に関する手続きについて(Q&A)

http://www.nta.go.jp/publication/pamph/pdf/iryohikozyoQA.pdf

医療費の明細が来ることで、少し利便性が上がったような気もします。

ですが、今まで述べたようにズレが生じることがあります。

医療費控除はあくまでも「支払った金額」が基準になっています。

ですので医療費の明細は、やはり参考レベルかと思います。

また、医療費控除はありがたい制度ですが、それよりも健康が一番です。

病気にならないような心がけもしましょう。

ーーー