給与から引いた所得税はどうするの

給与を払う事業者の方は、個人法人を問わず、給与から所得税を引くことになります。

引いた所得税は、、、そのまま会社で持っていてはいけません。

もちろん、国に納めます。

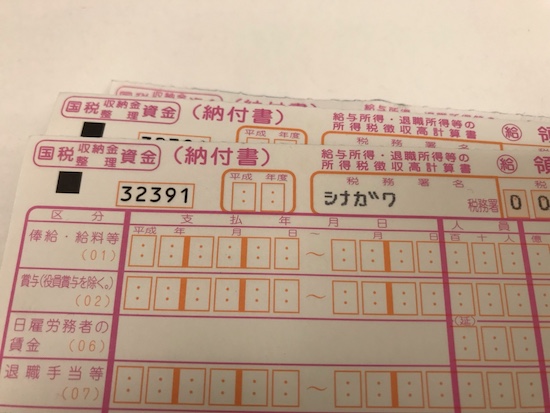

給与から引いた所得税は源泉所得税といいますが、これは所定の納付書を使って国に納めます。

これを源泉所得税の納付といいます。

毎月納めるのが原則ですが

原則は給与を「支払った日」の翌月10日までに納めます。

ただし、支払いを受ける者が常時10人未満の場合は、申請により年2回の納付とすることができます。

申請は税務署に書類を出すことにより行います。

「申請(お願い)」ですから、「却下(認められない)」こともありますが、今のところ私は却下された例は見たことがありません。

(参考)源泉所得税の納期の特例の申請書

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/2802h249.pdf

いつから適用になる?

上記の申請書を税務署に出すと、どうなるのでしょうか。

「いついつから納期の特例を適用できます」といった通知が来るのでしょうか。

待てど暮らせど通知は来ません。

この申請については自動承認という仕組みになっています。

ダメな場合 → 却下の通知が来る(申請書を出した日の翌月末日までに)

OKな場合 → 何も連絡なし

つまり、却下の通知が来なければ、申請書を提出した日の翌月末日に承認があったものとされ、その翌月の納付分から納期の特例が適用されます。

文章だけだとよく分かりません(笑)

具体的な日付を入れると、11/15に申請書を出し、却下がなければ、12/31に承認があったものとされ、1月納付分(1/10)から納期の特例が適用されます。

つまり、11月分 → 12/10 、12月分 → 翌年1/20 となり、以降は1月分〜6月分は7/10、7月分〜12月分は翌年1/20を繰り返します。

あえてのキワの設例ですが、もし上記の承認が却下された場合は、12月分 → 翌年1/10 となります。

特例の適用日もそうですが、申請のタイミングも注意してくださいね。

ーーー

【MQ会計セミナー、開催のお知らせ】

12/7、戦略MQ会計セミナーを行います。

詳細、お申込みはこちらからどうぞ