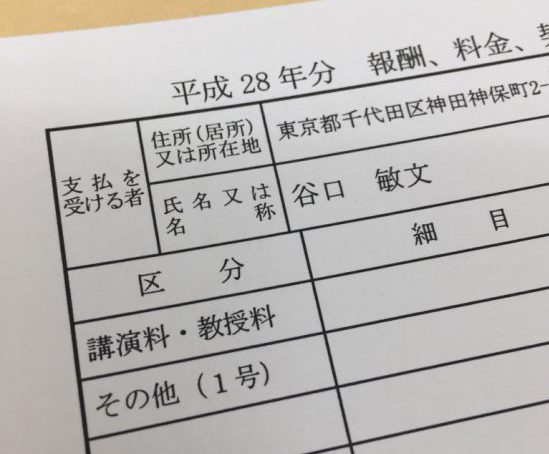

確定申告のときに使う支払調書について、見方などを確認しておきましょう。

※記事を書いたときは消費税率8%のときだったので、10%版に直しました。(2022.0619)

源泉徴収税額は、こう計算されています

個人でデザインや原稿料などをもらっている方は、報酬の受け取り時に源泉所得税を引かれています。

1回の支払いが100万円までの場合は、10.21%の源泉所得税が引かれます。

例えば消費税込みで121,000円だった場合、こんなふうに計算されます。

121,000円 ー 12,354円(121,000円×10.21%) = 108,646円(手取り額)

源泉所得税は消費税前の金額をもとに計算することもできます。

この場合はこうなります。

121,000円 ー 11,231円(110,000円×10.21%) = 109,769円(手取り額)

最初の消費税込みの金額に対する計算の場合、10.21%を計算すると、12,354.1円となります。

源泉徴収所得税の端数処理については、円未満の端数は切り捨てます。

ですので、この場合は 12,354円を引くのが正しいです。

ただ、支払い側で端数処理を間違えている場合もあります。

その場合は1円ずれてしまいますね。

もしずれてしまっていても、もらう側ではどうにもできません。

なので、実際に引かれた金額を使って確定申告をしてください。

入金額から確認する方法

例えば、121,000円請求して、121,000円入ってくればわかりやすいんですが、源泉税が引かれて入金されるとわかりにくいですね。

でもこの場合、かんたんなチェック方法があります。

入金額を次のいずれかで割り返します。

検算してみましょう。

<消費税込みの金額に対して源泉所得税が計算されている場合>

入金額 ÷ 0.8979 = 消費税込みの請求額

入金額が 108,646円だった場合、

108,646 ÷ 0.8979 = 121,000.11137・・(消費税込みの請求額)

(端数処理の関係で、円未満の端数が出ることがあります)

÷ 1.1をすれば消費税前の本体額、110,000 が計算できます。

(端数があるときは、端数処理をしてから ÷ 1.1 してください)

<本体価格に対して源泉所得税が計算されている場合>

入金額 ÷ 0.9979 × 1.1 = 消費税込みの請求額

( × 1.1をしなければ、消費税前の本体額が出ます)

入金額が 109,769円だった場合、

109,769 ÷ 0.9979 × 1.1 = 121,000(消費税込みの請求額)

× 1.1をしなければ消費税前の本体額、110,000 となります。

もし1円合わなければ、計算上の端数か源泉所得税の計算での端数処理の間違い(切り上げや四捨五入をしてしまっている)です。

1円以上ずれる場合は、

・先方の計算間違い

・振込料が差し引かれている

などが考えられます。

早めに確認しましょう。

支払調書がこないので、金額がよくわからない、申告できない・・

支払調書は支払い側で発行する義務がありません。

なので送られてこない可能性があります。

そんな書類なので、確定申告時に添付の必要もありません。

支払額(請求額)は仕事を受ける際に、取り決めをしていると思います。

支払調書がこなくても、自身で数字を確認できるようになられなければダメですよ〜