会社が決算を迎えると、原則2ヶ月以内に税金の申告と税金の支払いがあります。

黒字決算で納税あり、消費税もありだと次のようになります。

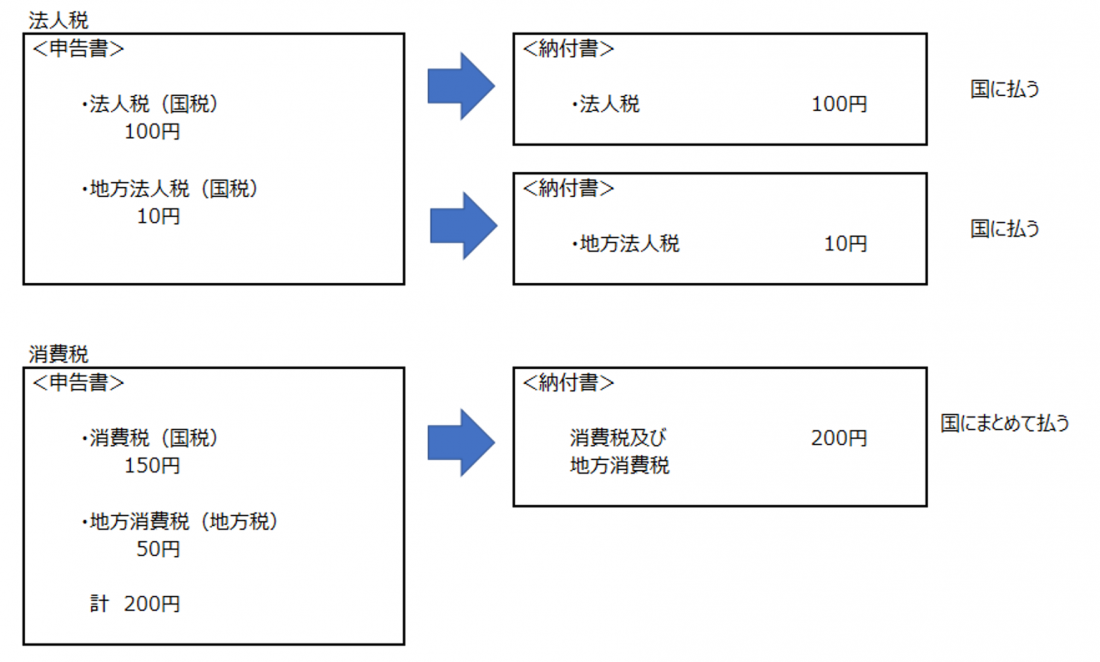

<国税(国に払う税金)として>

■申告書は2枚

・法人税と地方法人税(2つの税金を1枚の申告書に書きます)

・消費税及び地方消費税(国税と地方税を1枚の申告書に書きます)

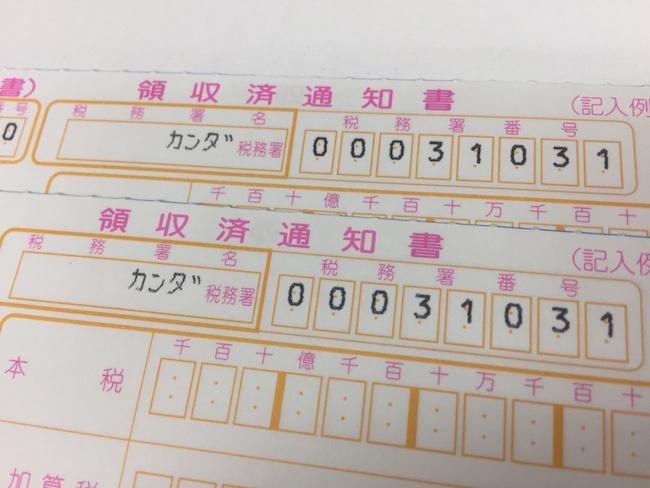

■納付書は3枚

・法人税

・地方法人税

・消費税及び地方消費税(国税と地方税を1枚の納付書で払います)

図で表すとこんな感じです(数字は適当です)

<地方税(地方に払う税金)として>

■申告書は2枚(1事業所の場合)

書く内容は大きく4つの税金

・法人道府県民税(法人税割額、均等割額)

・法人市町村民税(法人税割額、均等割額)

・法人事業税(これが最大4種類になります:所得割額、付加価値割額、資本割額、収入割額)

・地方法人特別税

・・(後半に続く)・・

・・・きっとこの先、読む気がしないと思います(笑)・・・

書いてる方もイヤになってきました。

ではなぜこの記事を書こうと思ったかというと、

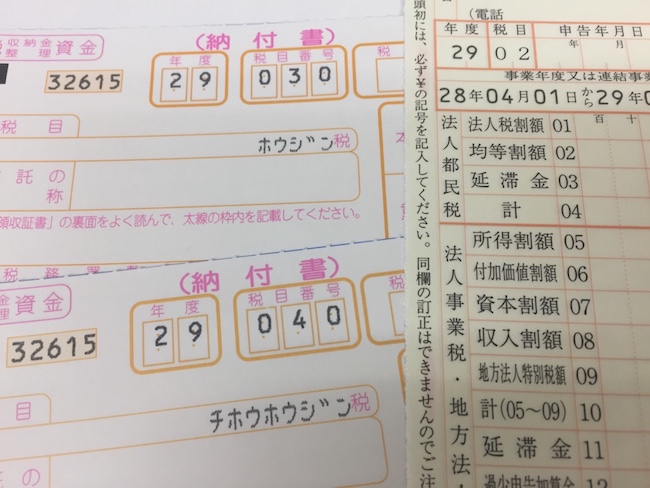

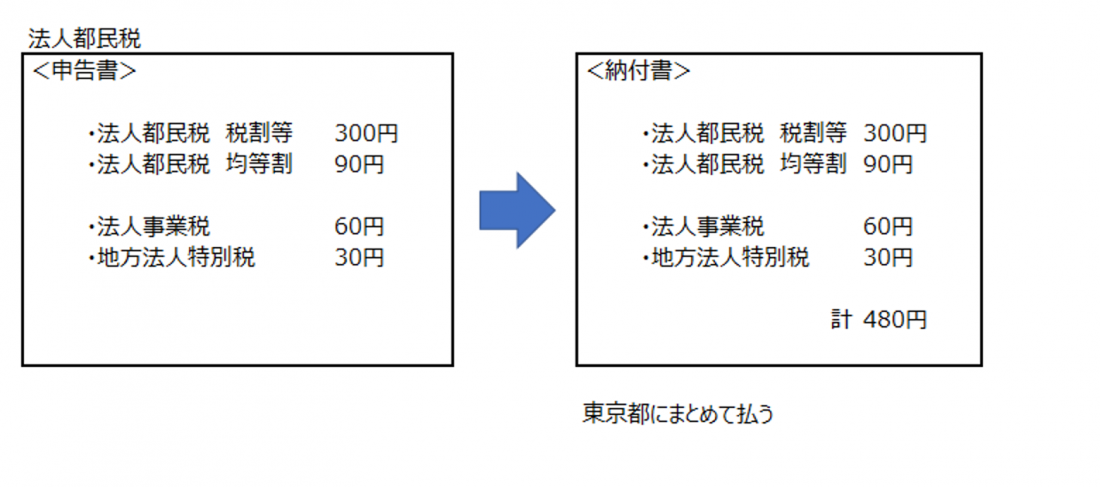

地方税(東京都の場合)、税金の種類はいっぱいありますが、納付書は1枚。

一方の「法人税と地方法人税」は2つの税金を1枚の申告書に書くのに、納付書は2枚。

税金の種類が違うからといえばそれまでですが、納付書の枚数も減らしてもらいたい!

これが言いたかったんです。

「これとこれとこれとこれ、4枚を月末までに納付してくださいね」と言うと、

お客様の反応は決まって「こーんなに(たくさんの(種類の)税金)、払うの?」です。

枚数が減ったからと言って払う税金が減るわけではありませんが、気持ちの問題。

ちょっと考えていただけたらな、と思う次第です。

ー 前半から続きます(読み飛ばしていただいても結構です)ー

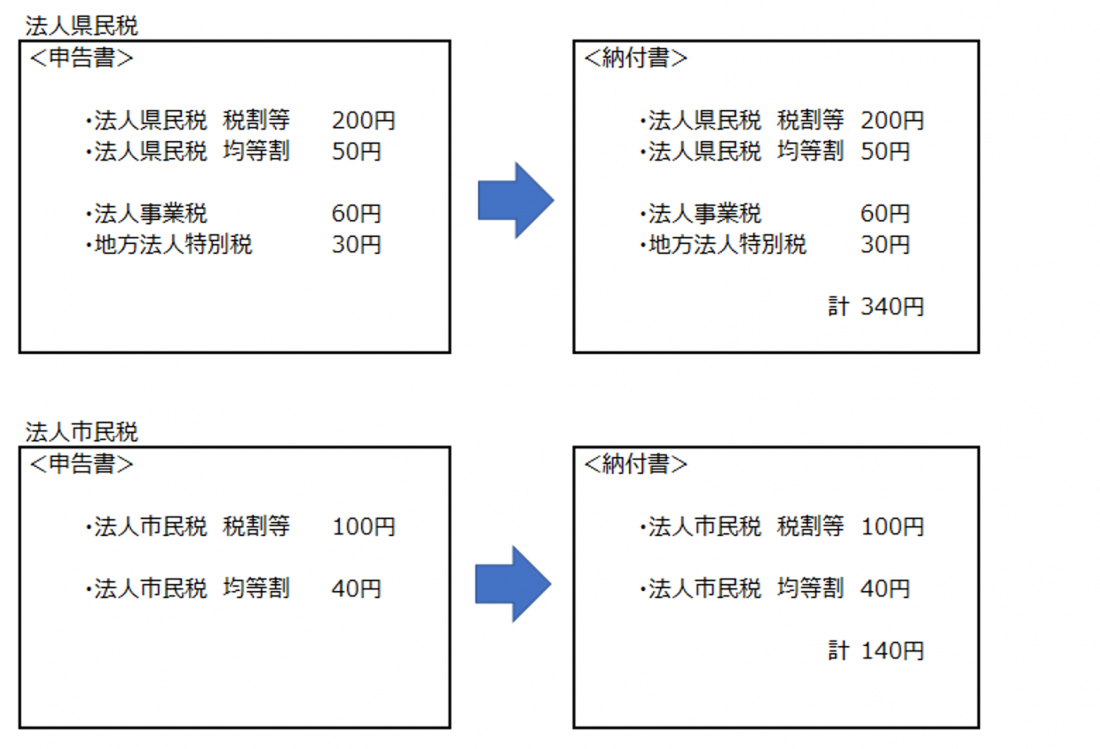

■申告書は2枚(提出先は2箇所:1事業所の場合)

道府県に出す申告書1枚に書くものが、

・法人道府県民税(法人税割額、均等割額)

・法人事業税(所得割額、付加価値割額、資本割額、収入割額)

・地方法人特別税

市区町村に出す申告書1枚に書くものが、

・法人市町村民税(法人税割額、均等割額)

■納付書は2枚

道府県に払うのが、

・法人道府県民税(法人税割額、均等割額)

・法人事業税(これが最大4種類になります:所得割額、付加価値割額、資本割額、収入割額)

・地方法人特別税

市区町村に払うのが、

・法人市町村民税(法人税割額、均等割額) です。

図で表すとこんな感じです(金額は適当です)

全国に事業所を展開されている会社の場合、それぞれの事業所分として、ショバ代地方税を払います。

県が増えれば1枚、市町村が増えれば1枚という感じです。

例えば、

千葉県市川市と埼玉県上尾市にそれぞれ事業所があるとすれば、

千葉県1枚、埼玉県1枚、市川市1枚、上尾市1枚の4枚の申告書、4枚の納付書です。

例えば、

千葉県の市川市と千葉県浦安市にそれぞれ事業所があるとすれば、

千葉県1枚、市川市1枚、浦安市1枚で3枚の申告書、3枚の納付書となります。

なお東京都は、23区外は2枚ですが、23区内は申告書も1枚で、納付書も1枚になります

こんな感じです。

また、一定の要件に該当すると事業所税も申告、納付しなければなりません。

ゼイキンってたくさんあるんですね。