謎のキャラクター、現る。

「あなた誰っ!?」(富くじのCM風に)

支援措置(案)なるものも出て

消費税のインボイス制度。

いろいろなところで話題に上がります。

最近では、納税額を少なくする支援措置(案)も出て、少しごちゃごちゃしてきました。

また、意外に理解がこんがらがっている感もありますので、少し整理してみたいと思います。

まず、消費税の納税義務とインボイス制度は完全なる「=(イコール)」ではないということです。

課税事業者・免税事業者とインボイス制度

まず大原則として、消費税の申告・納税の義務とインボイス制度は別の話です。

原則として、基準期間(2期前)の課税売上高が1,000万円を超えると、消費税の申告・納税義務が生じます。

インボイス制度は関係ありません。

現在課税事業者であっても、インボイスはやだ、必要ないという方は、インボイス制度に関わらなくても構いません。

ただし、インボイス制度に関係なく消費税の申告・納税義務はあります。

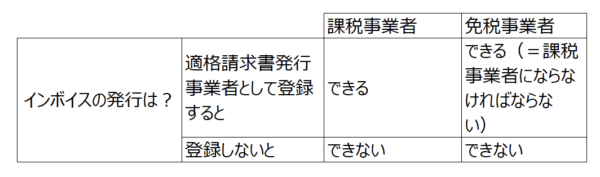

たまに勘違いしていらっしゃる方がいますが、課税事業者=インボイス発行事業者ではありません。

課税事業者であっても、適格事業者として登録しなければ、インボイスは発行できません。

インボイス制度はどういう制度?

インボイス制度は「仕入税額控除」の方式の一つで、課税事業者が発行するインボイスに記載された税額のみを控除することができる制度、と言われています。

インボイスに書いてある消費税額しか引けないよ、という制度です。

そして、インボイスは課税事業者(=消費税の申告・納税義務がある)の方で、適格請求書発行事業者として登録した事業者しか発行できません。

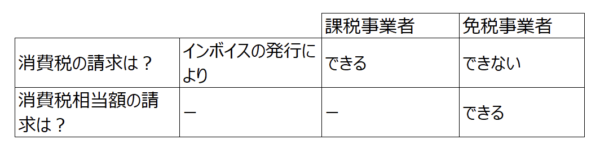

そして、制度が始まる2023年10月1日からは、消費税額の請求にも影響が出てきます。

今まで何気なく請求書に書いていた消費税額は、2023年10月1日からインボイスに記載された正式な「消費税額」と、消費税らしき金額である「消費税相当額」に区分されることになります。

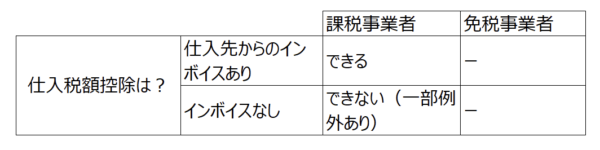

そして、適切に仕入税額控除をしたい課税事業者は、原則として仕入先からインボイスをもらわなければならないのです。

※インボイスなしの一部の例外とは、少額の交通費や切手代などのことです。

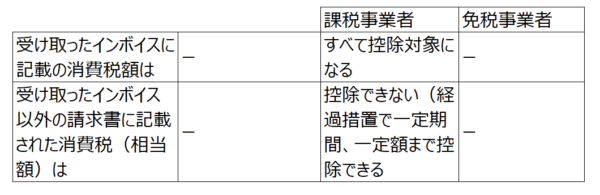

※経過措置とは、免税事業者から請求された消費税「相当」額は、80%とかを「消費税額」とみなして控除していいよ、という措置です。

たぶんそのまま通る支援措置(案)

財務省のHPで、インボイス制度普及のための措置(案)が出てきました。

さらに現場は混乱させられます。

内容を見ると、大盤振る舞い?

というよりは、インボイス制度への反対色が強い、サービス業向けのアピールに見えます。

ただし、期間限定のものです。

まだ確定ではありませんが、具体的には、

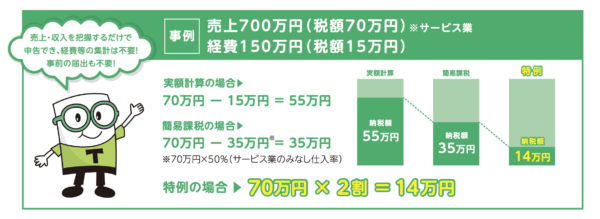

・免税事業者からインボイス発行事業者になった方を対象に、

・令和5年10月1日~令和8年9月30日を含む課税期間(個人事業者は、令和5年10~12月の申告から令和8年分の申告まで)については、

・所得税・法人税の申告で必要となる売上・収入を税率毎(8%・10%)に把握してくれれば、

・売上・収入についての消費税額の20%だけ払ってくれればええですよ!

・事前の届出もいりまへん、申告時に適用するかどうかの選択がでけまっせ!

(これ、実はすごいことです)

ということのようです。

この例で見ると、55万円(または35万円)が14万円になる!

まるで何とかカードの普及促進のように、インボイス導入のためなら何でもあり、の感じさえします。

粘り強く説明するのではなく、(結果的に)税金をばらまいて・・・

ーーー