手書きしていた時代もありましたが・・

どんどんフクザツになるゼイキンは誰のため?

国税庁のHPに、子供向けの税の解説コーナーがあります。

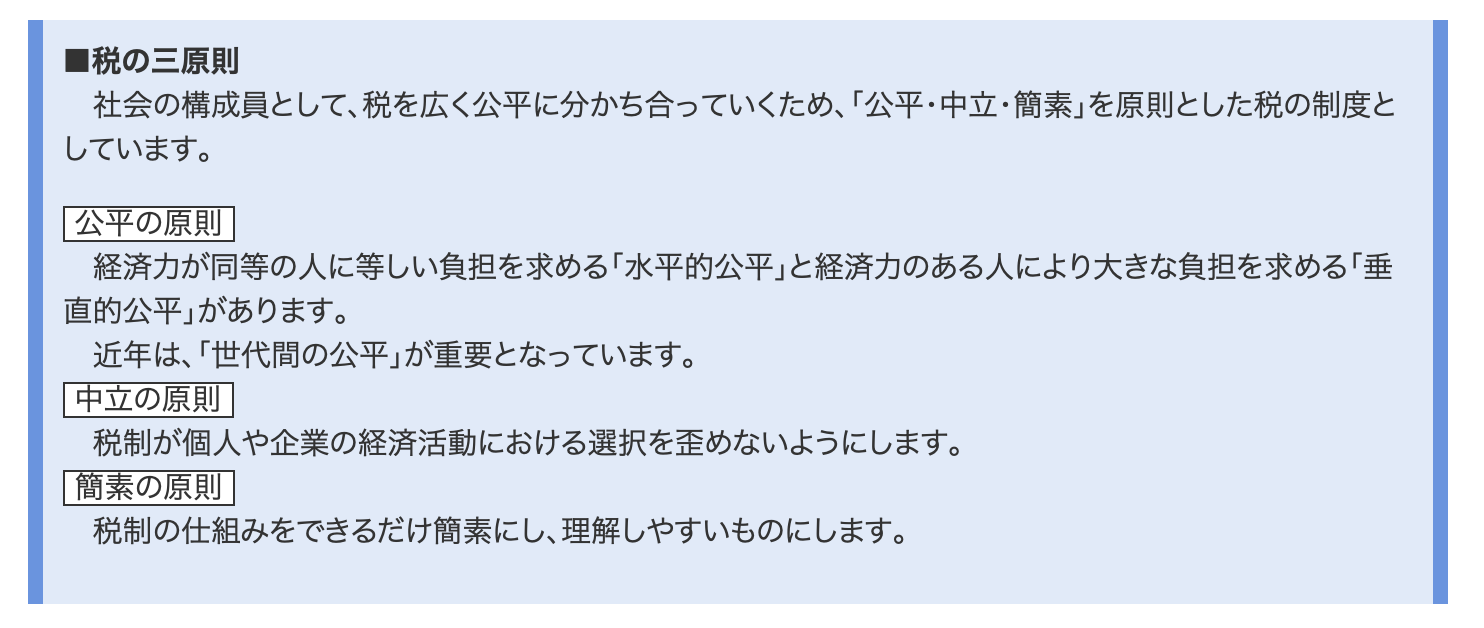

ここで「税の3原則」というものが解説されています。

公平の原則、中立の原則、簡素の原則。

残念ながら今の税制は、簡素の原則からは加速度的に離れていっています。

手書きで申告書を書くのは、税理士でもタイヘンです。

公平の原則や中立の原則は、守られていますね。

誰からも容赦なく・・、ですから。

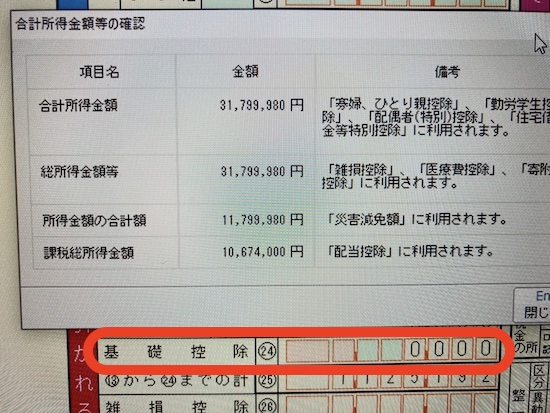

基礎控除額の改正

令和2年分から、基礎控除額が改正されました。

今までは誰でも38万円の控除でしたが、そうではなくなりました。

合計所得金額によって、判定しなければなりません。

高額所得者に限らず、マイホームを売って3000万円の特別控除を受ける方とか、退職金をもらった方とか、そんなに珍しいことをしていなくても、基礎控除がなくなる場合があります。

合計所得金額というもの

所得税の計算においては、合計所得金額、総所得金額等、所得金額の合計額、課税所得金額と、「所得金額」と名の付くものだけでも、4つあります。

それぞれ計算方法が違い、しかもその金額によって適用できる規定とそうでない規定があります。

今回改正になった、基礎控除額の適用ができるかどうかは、合計所得金額で判定します。

合計所得金額については国税庁のHPに解説があります(読まない方がいいと思います)。

<合計所得金額>

次の1と2の合計額に、退職所得金額、山林所得金額を加算した金額です。

※ 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

1 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

2 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

ただし、「総所得金額等」で掲げた繰越控除を受けている場合は、その適用前の金額をいいます。

私はこれを読んでも、すぐに計算できません。

簡素な税はいずこへ?

税金計算ソフトなら、正しく計算してくれるでしょう。

もちろん、「正しく入力できれば」という前提が付きますが。

最近では税金計算ソフトでシミュレーションしています。

「ダミーさん」という、都内在住の方にご協力いただいて。

この方の設定は、お給料が1,300万円ぐらいで、マイホームを売って利益が2,000万円出ました。

そんなざっくりな設定です。

マイホームの利益は3,000万円控除でゼロになり、税金はなし。

確定申告は必要なので、申告書を書いて出せば終わり・・・

と、サラッと書くと間違えます。

この方は基礎控除額が亡くなるので、納税になります。

簡素な税のはずなのに、私はもう手書きでは申告書を書くのは困難です。

ーーー