月数の数え方、私は机の下で指折り数える派です・・・

(注)

今回は、基準期間における課税売上高が1,000万円を超えると消費税の課税事業者、つまり消費税を納めなければならなくなる、というお話です。なので、きちんと計算する必要があります。

ただ、特定新規設立法人などの特例のことではなく、原則的な判定のお話です。

また、内容は実務をされる方、マニア向けです。

不用意に読むと気持ち悪くなりますので、サラッと読みたい方は「まとめ」から読んでみてください。

税金の計算は法律に基づきます

税金の計算は、税法に基づいて行われます。

ですので、計算方法は税法に書いてあります。

しかも原則は「文章で」書いてあります。

文章で書いてありますからよく読んで、そのとおり計算すれば答えが出ます。

例えば、消費税法にはこんな条文があります。

基準期間が一年でない法人 基準期間中に国内において行つた課税資産の譲渡等の対価の額の合計額から当該基準期間における売上げに係る税抜対価の返還等の金額の合計額を控除した残額を当該法人の当該基準期間に含まれる事業年度の月数の合計数で除し、これに十二を乗じて計算した金額

(消費税法第9条2項二)

読む気もしませんが、読まないとダメです。

ざっと要約すると「基準期間が1年でない法人は、基準期間における課税売上高を年換算しなさい」となります。

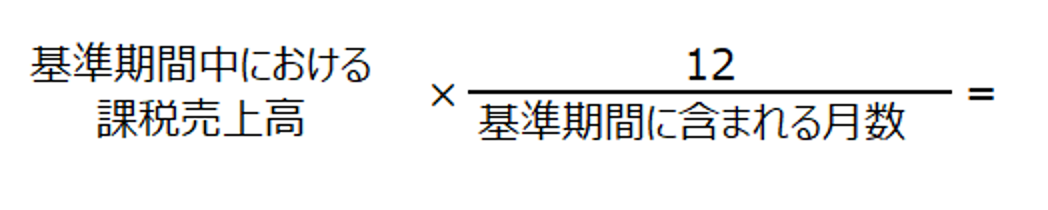

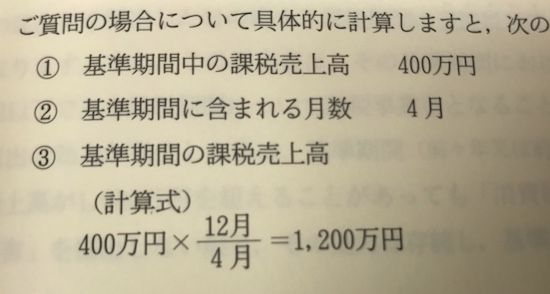

そして実務書、解説書ではこんな感じで算式を使って解説されます。

そして具体例が載っています。

(消費税実例回答集よりお借りしました)

事例や図解は、やっぱりわかりやすいです。

世の中キリのいいことばかりとは限りません

事例集などでは、通常キリよくできています。

しかし世の中、そうとは限りません。

基準期間における課税売上高が1,000万円を超えると消費税の課税事業者になります。

なので、きちんと計算する必要があります。

例えば、

・会社を作ってすぐ商売を始めた日が、10月10日。

・決算日は(翌年の)9月30日。

・基準期間に当たる設立第1期の課税売上高が1,000万と1円。

こんな会社はどうなるのでしょう。

計算する前に、まず1期目の期間が半端で気持ち悪いです。

10月10日から9月30日まで、これって何ヶ月なんでしょう?

税法の「文章」を読みます。

3 前項第二号の月数は、暦に従つて計算し、一月に満たない端数を生じたときは、これを一月とする。

机の下で、指折り数えます。

10月10日がスタートですから1ヶ月目は11月9日、以下12月9日、1月9日・・・9月9日。ここまでで11回指を折ったと思います。

残り9月10日から9月30日までは1ヶ月に満たない半端になりました。

「一月に満たない端数を生じたときは、これを一月とする。」

そうです。これは1月とします。

この場合は「12ヶ月」となり、分母に「12」が入ります。

そして、算式の分数式は12分の12になるのです。

「ってことは、1倍。そのままでいいの?」

条文通りに計算します

ここで、図解の算式が入っていると、12分の12は無意識に約分して「1」にしちゃいます。

ですが、約分してはダメです。

もう一回条文を読みます。

「〜残額(基準期間における課税売上高のこと)を当該法人の当該基準期間に含まれる事業年度の月数の合計数で除し、これに十二を乗じて計算した金額」

つまり、この場合は、「基準期間における課税売上高(1,000万と1円)を12で割って、これに12をかけて計算」するのです。

10,000,001 ÷ 12 × 12 と計算します。

すると答えは 「10,000,000.99999・・・」

金額は円ですから、つまり1,000万円となります。

実はこの事例、1,000万円ピッタリと1,000万1円では、天地の差があります。

1,000万円の場合は、3期目は消費税の納税義務なし。

1,000万1円の場合は、消費税の納税義務あり、となるのです。

仮に3期目の売上が税込で108億円だったら、8億円の消費税を払うか払わないかの差になるのです。(大げさですいません)

まとめ

税法の条文は、よく読みましょう。

ただ、闇雲に読むのは大変です。

そこでこれを知っておきましょう。

税法の計算方法の考え方は、通常納税者が得をするようになっています(納税者有利)

これを知っていると、1回条文を読むと計算式がすっと入ってくるようになります。

あん分する計算の場合

ほぼ答えが有利になる計算方法になっています。

答えが小さくなる方が有利な場合は、ほぼ割って(÷)から、かけ(×)ます。

割りかけです。かけ割りではありません。

割りかけのほうが答えが小さくなるからです。

月数などの端数が出る場合

ほぼ答えが有利になる計算方法になっています。

答えが小さくなる方が有利なときは、小さくなるように月数を数えるようになっています。

今回の月数の端数処理は、早い話、切り上げです。

これがもし切り捨てだったら、11ヶ月になり、計算結果は 10,909,092円となります。

そして実務書などの算式だけに頼らず、ちゃんと条文まで見るようにしましょう。

今回使った条文

いちおう載せておきます。

(小規模事業者に係る納税義務の免除)

第九条 事業者のうち、その課税期間に係る基準期間における課税売上高が千万円以下である者については、第五条第一項の規定にかかわらず、その課税期間中に国内において行つた課税資産の譲渡等及び特定課税仕入れにつき、消費税を納める義務を免除する。ただし、この法律に別段の定めがある場合は、この限りでない。

2 前項に規定する基準期間における課税売上高とは、次の各号に掲げる事業者の区分に応じ当該各号に定める金額をいう。

一 個人事業者及び基準期間が一年である法人 基準期間中に国内において行つた課税資産の譲渡等の対価の額(第二十八条第一項に規定する対価の額をいう。以下この項、次条第二項、第十一条第四項及び第十二条の三第一項において同じ。)の合計額から、イに掲げる金額からロに掲げる金額を控除した金額の合計額(以下この項及び第十一条第四項において「売上げに係る税抜対価の返還等の金額の合計額」という。)を控除した残額

イ 基準期間中に行つた第三十八条第一項に規定する売上げに係る対価の返還等の金額

ロ 基準期間中に行つた第三十八条第一項に規定する売上げに係る対価の返還等の金額に係る消費税額に六十三分の八十を乗じて算出した金額

二 基準期間が一年でない法人 基準期間中に国内において行つた課税資産の譲渡等の対価の額の合計額から当該基準期間における売上げに係る税抜対価の返還等の金額の合計額を控除した残額を当該法人の当該基準期間に含まれる事業年度の月数の合計数で除し、これに十二を乗じて計算した金額

3 前項第二号の月数は、暦に従つて計算し、一月に満たない端数を生じたときは、これを一月とする。

ーーー

【編集後記】

久々の長文、疲れました。

でも、ネタとして地方税版もあります。

それは今度書きます。