年末調整でよく聞かれます。

生命保険料控除

年末調整で多くの方が受けるであろう、生命保険料控除。

3区分に分けられた保険の種類ごとに、支払った保険料をもとに計算し、3区分で最大12万円の所得控除ができます。

3区分とは、

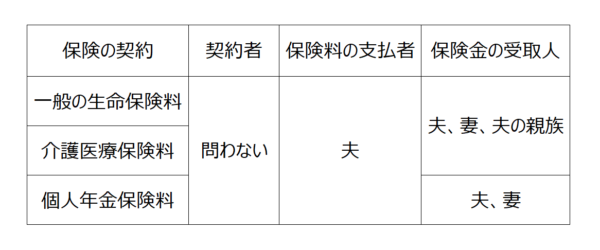

・一般の生命保険料

・介護医療保険料

・個人年金保険料

の3つです。

保険の種類によっては、1つの保険契約で、一般と介護の内容を持ち合わせているものもあります。

どうすると控除を受けられるの?

ご主人が保険料控除を受けようとしています。

送られてきた保険料控除証明書を見てみます。

保険契約の種類などと、契約者や受取人の名前が書いてあります。

「契約者にオレ(ご主人)の名前があるものを出せばいいのかな?」

生命保険契約はいろいろな種類があり、また契約のしかたもさまざまです。

一般的には、契約した人が保険料を払っていると思います。

ですが、奥さんや子どもが契約者になっているけど、保険料を払っているのはご主人だったり。

契約者はご主人だけど、奥さんが保険料を払っていたり。

こんな場合は、どうなるのでしょうか?

ご主人が保険料を控除を受けられるのは、このような場合です。

結論は、ご主人が「保険料を払っているもの」です。

契約者は関係ありません。

受取人はもちろん身内、親族に限ります(個人年金保険の場合は、本人または奥さんに限ります)

愛人が契約して、ご主人に保険料を払わせ、その保険金を愛人が受け取る・・

なんて契約がもしあったとしても、ご主人は保険料控除を受けることはできません。

あと、生命保険料控除を受けるためには、証明書が必要です。

書面で証明書が発行されるケースと、電子データとして発行されるケースがあります。

いずれにしても、保険料控除申告書に必要事項を記載し、証明書を添付して会社に提出します。

違う税金が絡まる場合もあります

今までの話は年末調整、つまり所得税の話です。

しかし、保険契約については、その契約形態に応じて違う税金、具体的には相続税・贈与税がかかる場合もあります。

たとえば契約者が子どもで、保険料の支払者はご主人、満期保険金の受取人が子どもだった場合。

契約者が子どもで、受取人も子ども。

ということは、子どもが自分の契約した保険で、満期保険金を受け取る。

表面上は「所得税」の守備範囲となります。

ですが、子どもに保険料の負担能力がなければ、保険料負担者(支払者)は誰?となります。

支払状況や年末調整の書類などから、保険料を父が負担していることが分かれば、これは贈与税の対象になります。

親が保険料を負担したので、子どもが保険金をもらうことができた。

=子どもは、払うべき保険料が浮いて保険金をもらったので、その分儲かった。

というリクツです。

さきほどの愛人の例もこれと同じで、贈与税の対象になります。

税金はいろんなところで、絡まっているのです。

ーーー