どうせ払うなら、安いほうがいい?

国民年金保険料には前納という制度があります

国民年金の保険料は、通常月払いです。

例えば平成30年度の場合、月額は16,340円です。

1年分では196,080円になります。

国民年金保険料には、保険料を早めに払う「前納」という制度があります。

通常より早く払うのですから、その分オマケしてくれます。

1ヶ月前納で50円、2年前納で15,650円、支払い時に割引してくれます。

率にすると年利4%。なかなかお得感はあります。

2年前納のとき、年末調整のときにはどうやって控除する?

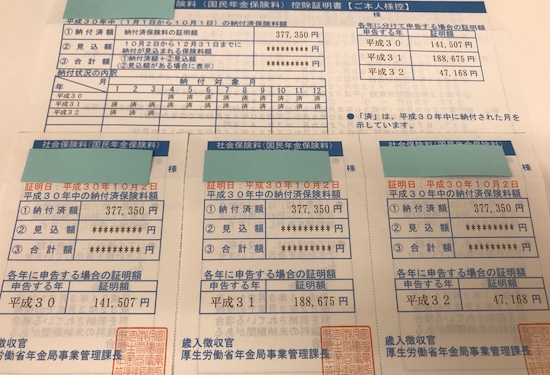

国民年金保険料の控除については、年末調整時に証明書を添付して行います。

年間の支払額に応じて証明額が記載されます。

2年前納の場合、控除方法は支払った年で一括控除か、各年ごとに控除する方法のいずれかになります。

年末調整は年(1-12月)の期間ですが、年金保険料は年度(4−3月)となっています。

そのため、2年前納時には平成30年度分から前納すると、30年4月から32年3月までの期間分を払います。

年ごとに控除する場合は、「30.4-30.12」「31.1-31.12」「32.1-32.3」と区分することになります。

証明書もそのようになっています。

一括控除の時は、3年分の証明書をすべて提出します。

各年ごとの場合は、その年ごとに証明書を出します。

ただし、証明書はまとめて初年度にきますので、失くさないようにしなければなりません。

また、30年分はその年で控除したけど、31年のときに残りの2年分をまとめて、という控除はできません。

各年なら毎年1枚ずつです。

どちらが得かは一概に言えませんが、控除の際は注意が必要です。

メリット・デメリットというほどではありませんが

こんなかな〜と思うものを書いておきます。

メリット

・4%の割引は魅力的です

・今までの傾向から、実質負担はさらに下がる

年金保険料は今までずっと上がってきました。

それをある年度の保険料で先の分を払いますので、実質の割引額はさらに増えることになります。

・翌年以降に収入が減る場合、今年に税金の控除が取れるし、支払い面も安心できます

デメリット

・お金がまとまって出ていきます(先払いですから)

・近い将来会社勤め(厚生年金加入になる)予定があるなら、一括控除はおすすめしません

厚生年金とダブって払うことはありませんので、前払い分は戻ってきます。

損をするわけではありませんが、場合によっては修正申告が必要になります。

・各年控除の場合、控除証明書を失くさないようにしなければ

・翌年以降に収入が増える場合は、税金の控除には効果が薄れます

ーーー

【編集後記】

年末調整の処理をしていますが、私が使っている達人シリーズ。

源泉控除対象配偶者を自動判定してくれないみたいです。

手動でチェックを入れないと、扶養控除等申告書に反映されません。

私の使い方が悪いのか?

もしそうでないなら、自動判定してほしいな〜