年末調整は電子化して継続ではなく、電子化して確定申告にしてほしいです。

所得金額の見積額

年末調整で、年金をもらっている配偶者や親を扶養している場合、用紙に所得の見積額を書かなければなりません。

年金の所得金額というのは、収入金額と年齢に応じた速算表で求めることができます。

(速算表はこちらの3項目目にあります)

公的年金だけをもらっている方であれば、年間の収入金額が158万円以下(65歳未満の方は108万円以下)であれば、合計所得金額が48万円以下になります。

これを調べるには、年金の支給額を集計する必要があります。

年金の支給のしくみと、支払額などの情報はどうなっている?

年末調整を含めた所得税の確定申告においては、収入金額は暦年(1月〜12月)単位になります。

年金は1年分が決められて、隔月(原則偶数月)に支給されます。

年6回振り込まれるのです。

この年額ですが、「年度(4月〜3月)」単位で決まります。

そのため、年金のお知らせでは「年度」ベースで通知されます。

お知らせはハガキで、年2回来ます(6月と10月)。

確定申告に必要な源泉徴収票は、年明けの1月に来ます。

今回は年末調整ですので、6月と10月に来る年金のお知らせ(冒頭のハガキ)を使って、年金収入を確認し、所得を計算します。

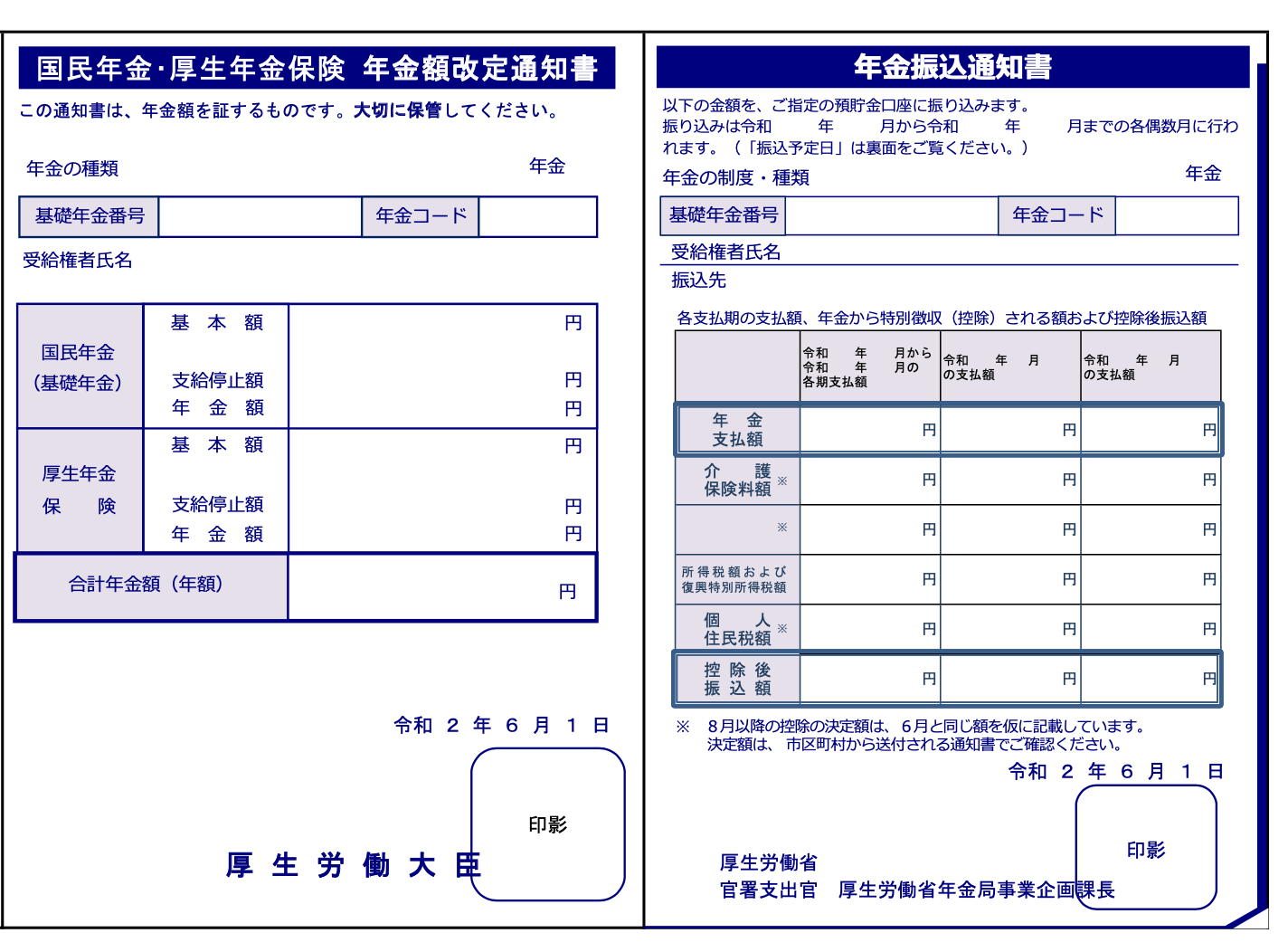

6月に来るお知らせ

6月に来るお知らせは、開くとこんなふうになっています。

向かって左側は、年間の年金額が書いてあります。

ただしこれはあくまで「年度(4月〜3月)」のものですから、参考にはなりますが、ここの金額は使えません。

向かって右側の通知書を使って計算します。

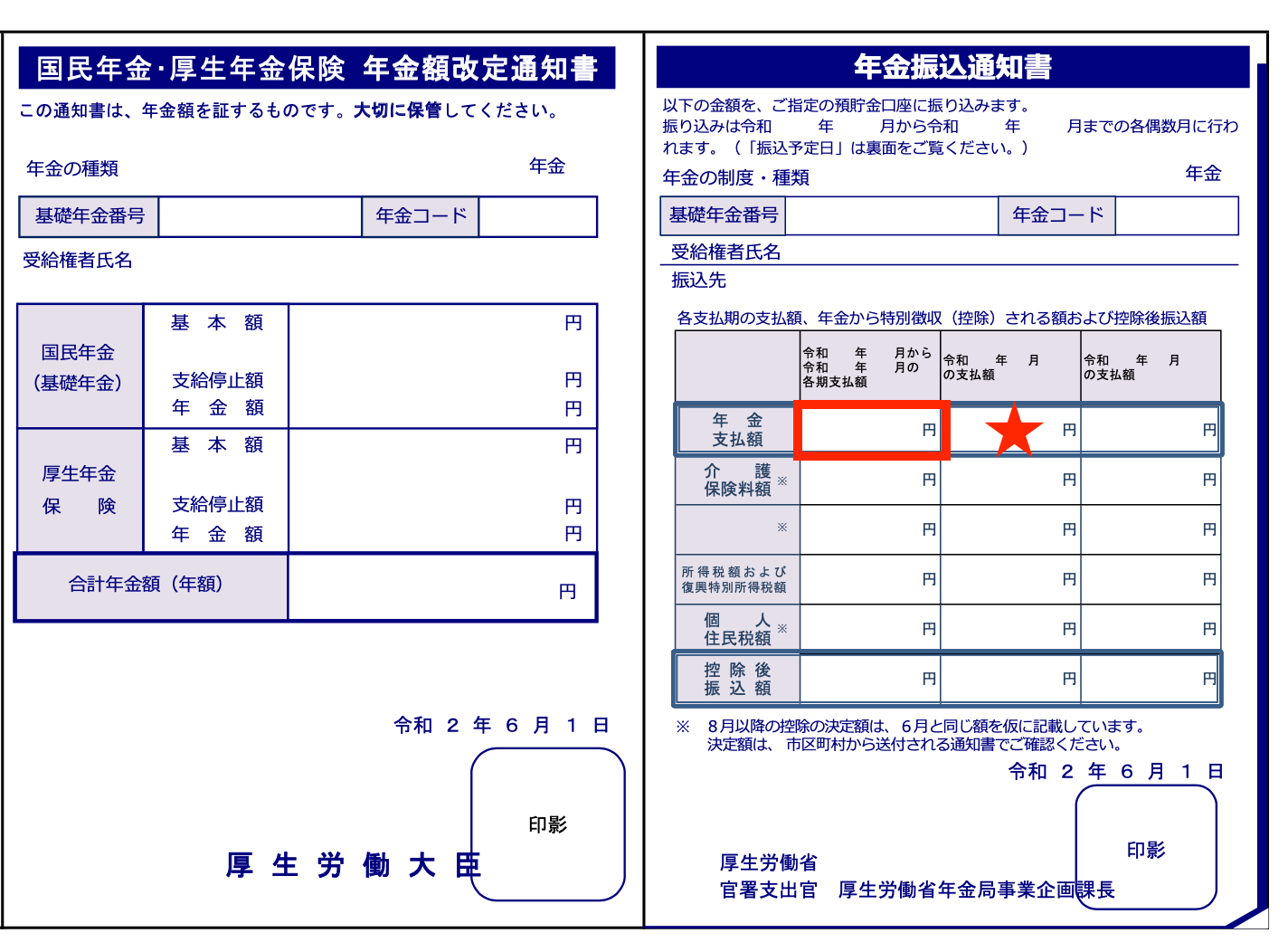

使うのは、各期の支払額の太枠で囲ってある「年金支払額」の金額です。

(下図の赤枠の部分と★印の部分です)

赤枠の部分には通常、その年の6月から12月の各期の支払額が書いてあります。

例えばここに「150,000円」と書いてあれば、6月、8月、10月、12月にそれぞれ15万円が支給されます。

(保険料や所得税は引かれますが)

つまり、6月から12月に4回、合計で60万円(15万円×4回)が支給されています。

ただ、この4回で振り込まれているのは、その年の4月から11月分の8ヶ月分です。

年金の支払いは、支払月の前2ヶ月分が振り込まれています。

6月に振り込まれているのは4・5月分、12月に振り込まれているのは10・11月分なのです。

なので、12月分は★印の翌年2月に振り込まれる中に含まれています。

翌年2月のところは、年額の調整が行われることが多く、微妙に他の欄と金額が違います。

このケースだと、150,003円とか、そんな感じです。

内訳がよくわからないので、便宜的にこの★印の半分を、60万円に足します。

ここまでで、675,001円が計算されます。

(150,000円 × 4 + 150,003円 × 1/2)

でも、これだけではありません。

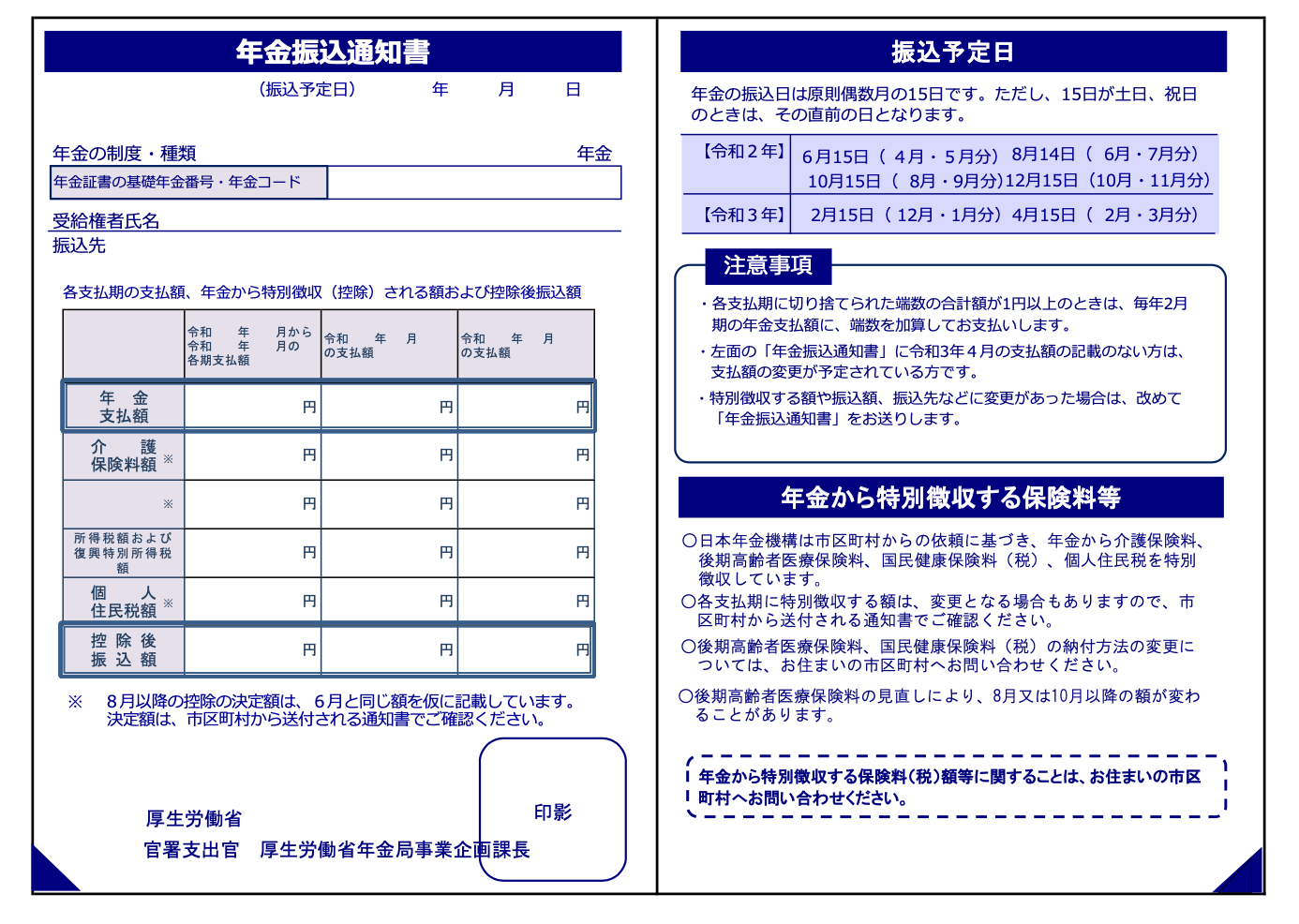

10月に来るお知らせ

10月に来るお知らせは、開くとこんなふうになっています。

こちらは左側を使います。

ただし、使うのは、令和2年分の場合、前年の令和元年10月のものです。

それに令和2年分の前半の情報があるからです。

使うのは、各期の支払額の太枠で囲ってある「年金支払額」の金額です。

(下図の赤枠の部分と★印の部分です)

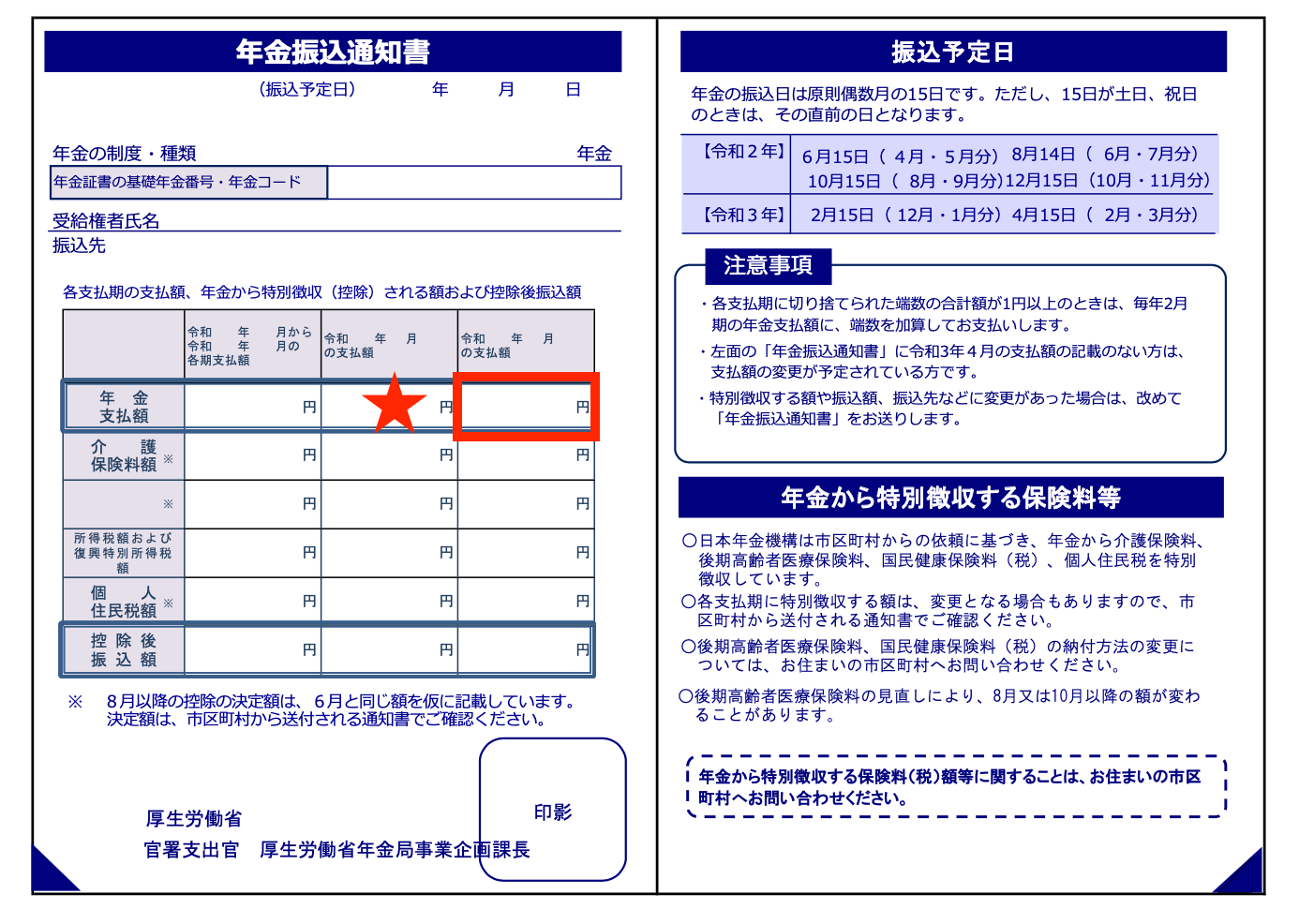

赤枠には、その年(今回の例では令和2年)の4月の支払額が書いてあります。

★印の箇所には、2月の支払額が書いてあります。

先ほどのとおり、2月分には前年の12月分が含まれていますから、これを除きます。

前年分は今年分よりすこし少ないです。

この例ですと、147,000円ぐらいでしょうか。

しかも2月分は半端がありますから、たぶん147,003円とかでしょう。

この通知書から、1月〜3月分を抜き出します。

147,003円 × 1/2 + 147,000円 = 220,501円 ですかね。

あくまでも見積額ですから

それぞれから抜き出した金額を足すと、年間の見積額が出ます。

この場合は、220,501円 + 675,001円 = 895,502円 となります。

配偶者や親の年金額がキワドイ場合(158万円とか108万円に近い場合)は、上記を参考に扶養にできるかどうかを見極めましょう。

そうでない場合は、今年の6月に来た通知書の各期の支払額を6倍して判断すれば、まずハズレることはないでしょう。

まぁ、いずれにしてもめんどう際まりないです。

電子化で年末調整をなくしてもらうか、暦年と年度を揃えてもらいたいものです。

(たぶんムリでしょうけど)

ーーー