あまり見たくない、納付書たち

税金の納付は

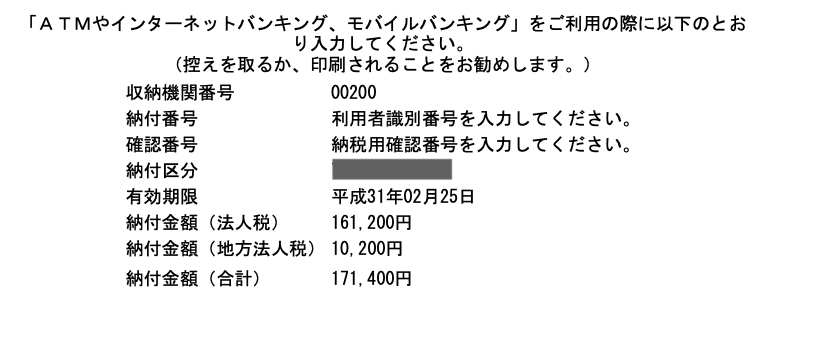

法人税の申告を電子申告で行い、納税額がある場合、納付すべき金額がメール詳細(受付通知のこと)に表示されます。

例えば、こんな感じです。

この場合は、この申告で納付すべき法人税額は161,200円、地方法人税額は10,200円、合わせて171,400円を納めなければなりません。

ただ、電子納税の場合は、両方とも納税になる場合は、合計額で納付できます。

1回で終わります。便利です。

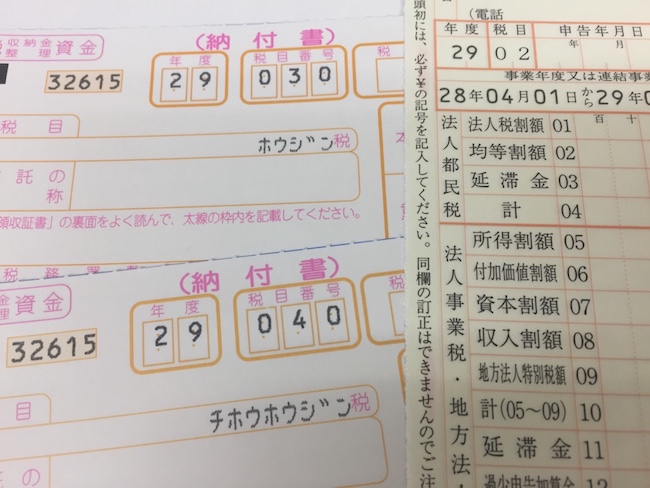

紙、つまり納付書を作成して金融機関で払う場合は、納付書は2枚になります。

法人税と地方法人税は税金の種類、つまり税目が違うため、税目ごとに納付書が必要になります。

法人税の納付書に161,200円、地方法人税の納付書に10,200円と書いて、2枚の納付書を持って金融機関に行き、支払います。

電子納税の場合には、税目が違ってもいっしょに納付できるんですから、紙の納付書もそういう様式にしてくれればいいのに、と思います。

還付と納付

それでは、法人税の申告で、法人税は還付(戻り)、地方法人税は納付(払い)の場合、どうなるのでしょう。

紙の納付書の場合は、払う分だけ納付書を作成します。

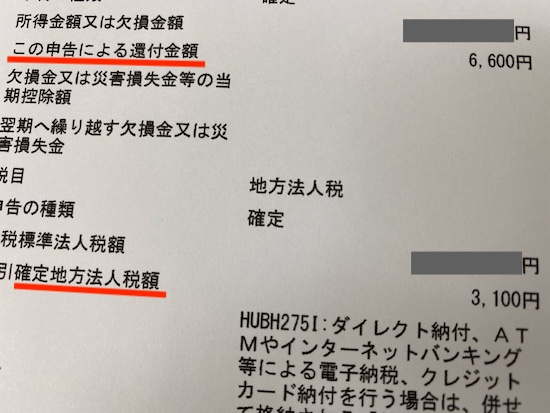

例えば法人税が6,600円の還付、地方法人税は3,100円の納付の場合。

地方法人税は3,100円の納付書を作成し、その納付書を持って金融機関に行き、支払います。

法人税の還付金額6,600円は、後日戻ってきます。

では電子申告(納税)の場合は合算して、差し引き3,500円の還付となるのでしょうか?

答えは否です。

このように、3,100円は納付、6,600円は還付となり、別々に処理されます。

電子納税でも、紙の場合と同様です。

どうせなら、相殺して差し引き納付(または還付)にしてくれれば便利ですよね。

できない理由はたぶんこれ

法令を下に載せておきますが、相殺(税法上正しくは「充当」といいます)は書面にて、申し出をしなければなりません。

なので、e-taxの技術上、難しいんだと思います。

できない理由は、たぶんこれです。

法令は気が向いたら、読んでみてください。

金額が多いときは、相殺することも検討したほうがいいですから。

ーーー

<国税通則法57条関係>

(充当適状前の充当)

6 還付を受けるべき者から還付金等につき充当適状前の国税(納付すべき額が確定しているものに限る。)に充当の申出があったときは、その申出の日を充当適状日として充当することに取り扱う。この場合における充当の申出は、書面により行なわせるものとする。

ーーー