先日、久しぶりに映画館で映画を見ました。

「シン・ゴジラ」です。

「面白いよ」と聞いていましたし、何回も見に行くリピーターが意外に多いとかで、前から興味はありました。

内容の詳細はネタバレになってしまいますので割愛しますが、

ポスターに「現実:ニッポン 対 虚構:ゴジラ」とあります。

今のニッポンを小気味好く表しているところが、私は面白かったです。

行ったときに近日公開の情報も見てきました。

ーーーーーー

「後妻業の女」

次はこれを見たいですね。

面白そうです。

また、実務にも役立ちそうです。

さて、この映画料金、経費になるのでしょうか?

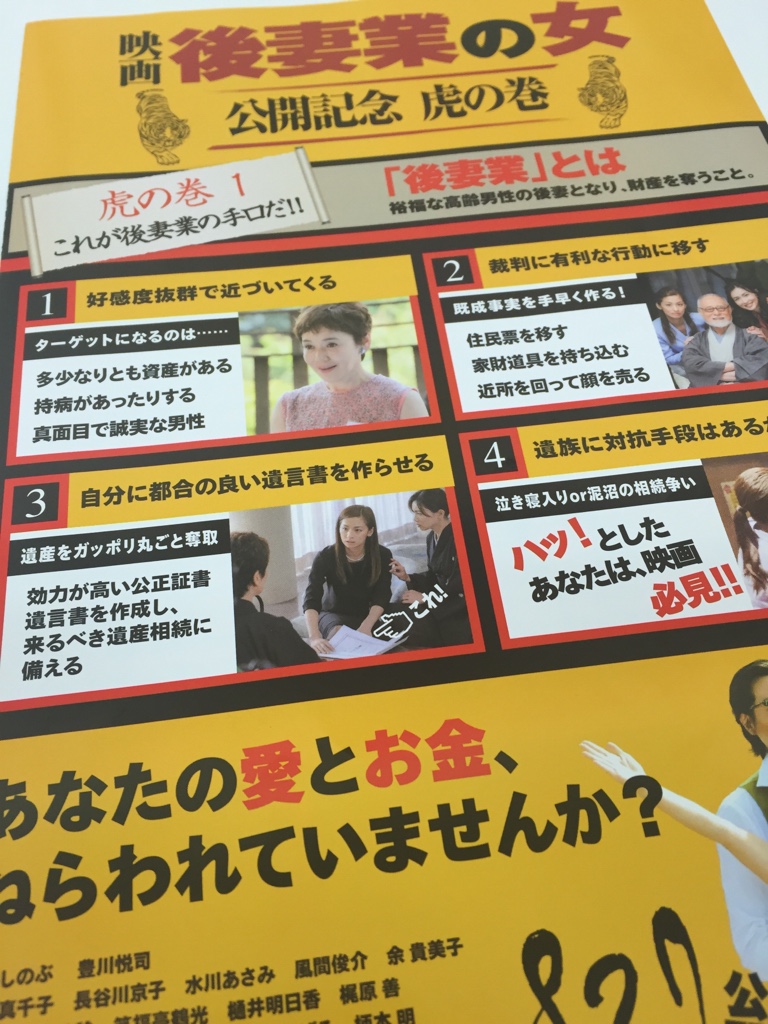

「後妻業の女」

このパンフレットを見ると、

「自分に都合の良い遺言書を作らせる」とか、

「泥沼の相続争い」とか、

「裁判に有利な行動に移す」とか、知りたい内容満載です(笑)

業務に役立ちそうです。

私は見たら、映画代金は経費にします。

シン・ゴジラは私の業種ではちょっと無理がありますので、私費です。

ただ、映画好きのお客様の接待のためなら、交際費ということでしょうか。

経費にする根拠はこれです

この映画の料金ではちょっと大げさかもしれませんが、経費にする根拠って大事ですから知っておいてくださいね。

一般に「経費、経費」と言っていますが、所得税法(個人)では「必要経費」、法人税法(会社)では「損金」というのが正しいです。

もちろん税法に書いてあります。

もし気が向いたら読んでみてください。最後に載せておきますので。

必要経費、損金ではやはりわかりにくいので、説明上「経費」とします。

経費のポイントは大きく2つです。

その売上に直接関係した経費か?

例えば缶コーヒーを2缶仕入れて、そのうちの1本が売れたら、缶コーヒー1本分の仕入れ金額は経費(厳密には原価と言いますが)になります。

売れなかった1本は、在庫になります(=経費にならない)

その事業期間の事業経費か?

缶コーヒーのように売上と直接の因果関係はありませんが、たとえばお店の家賃とか、電気代とか、売上があろうがなかろうが、かかります。

ただ、缶コーヒー販売業としては、必要な経費です。

ですから、売上と直接関係はなくても、その事業期間にかかった「事業経費」は経費として認められます。

よく間違えること

事業者は

とにかく「関係のありそうなもの」は全部OK、と思っている方が意外にいますが、事業の経費ですから、事業に関係がなければダメです。

「風が吹けば桶屋が儲かる」からといっても「三味線代はOK」にはなりません。

明確に事業との関係を説明できるか、常識的に判断してくださいね。

税務署の方は

「この広告費で売上が上がったと証明できますか?」

「できなければこれは経費として認められません」

こんなすごい理屈でくる方がいます。

これは法律をもう一回よく読んでもらわなければなりません。

広告費も含まれる、いわゆる「販管費」

これについては「その事業期間の」という範囲付けがされているだけで、「売上を得るために直接要した」といった売上関連性は定義されていません。

「今期広告を打ったけど、効果がなかった」なんてことは、ままあります。

そんなこと言われたら、広告なんてできません。

いちおう条文など

個人(所得税)

タックスアンサー No.2210 やさしい必要経費の知識 より

http://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2210.htm

・必要経費に算入できる金額

事業所得、不動産所得及び雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

(1) 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2) その年に生じた販売費、一般管理費その他業務上の費用の額

会社(法人税)

第二十二条 3 内国法人の各事業年度の所得の金額の計算上当該事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、次に掲げる額とする。

一 当該事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

二 前号に掲げるもののほか、当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。)の額

三 当該事業年度の損失の額で資本等取引以外の取引に係るもの