毎年送られてくる、ねんきん定期便。

今回はこんなパンフレットが入っていました。

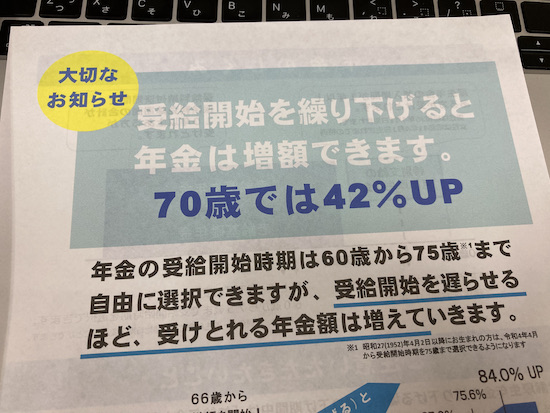

大切なお知らせ

「受給開始を繰り下げると、年金は増額できます」

私の場合、現時点では年金は65歳からの受給がデフォルトです。

この受給開始時期を、例えば70歳まで遅らせた場合、もらえる年金額が42%UPするそうです。

「そんなに増えるなら、5年、繰り下げるか」

そう思う方も多いかもしれません。

ちょっと計算してみる

年金の受給額がどうやって計算されているか、私は詳しくありません。

ただ、年金のおおよその仕組みは理解しているつもりです。

この拙い知識で、計算してみます。

(違っていましたら、どなたか教えてください m(_ _)m

年金は、60歳から亡くなるまでの期間、受給できる制度として設計されたものです。

ですので、受給者に支給する金額の基礎額は、60歳の時点で決まっていると思います。

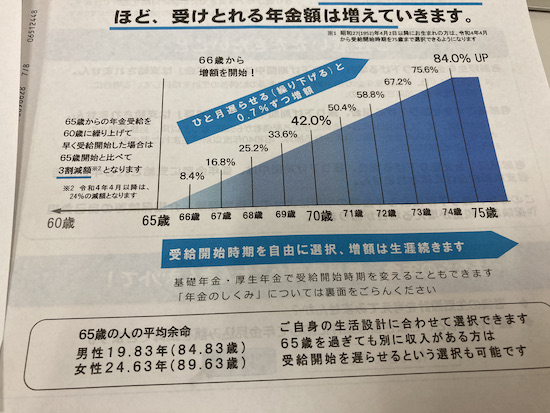

このパンフレットによれば、65歳の男性の平均余命は19.83歳。

つまり、84.83歳が平均寿命だよ、というわけです。

計算を簡単にするために、85歳とします。

ということは、60歳から85歳までの25年間、もらえると考えていいのではないでしょうか。

仮に年金を年間100万円もらえるとします。

そうすると、 100万円 ✕ 25年 = 2,500万円。

これが基準額と言えそうです。

現在のデフォルトは、65歳から。

なので、65歳からもらうと、2,500万円 ÷ 20年 = 125万円。

年金の年額は、125万円となります。

70歳からもらうとすると、2,500万円 ÷ 15年 = 166万円。

年金の年額は、166万円となります。

もちろん、こんな簡単な計算ではありません。

金利や物価スライドも考えていませんし、遅らせた期間に働いていて、年金掛け金を払ったら、また金額は変わるでしょう。

でも、単純に原資である2,500万円を、何年でもらうかの話で、2,500万円が増えているわけではないと思います。

だって5年で42%も増える一般的な金融商品、ちょっと考えにくいですし。

ウソとは言えないにしても・・

「受け取れる年金額は」どのくらい違うか、上記の金額をもとに計算してみます。

60歳:100万円(80%)

65歳:125万円(ー)

70歳:166万円(132.8%)

75歳:250万円(200%)

65歳を基準とした場合、早くもらうと20%減。

(この20%減っていうのも言いようで、65歳がデフォルトだから20%減ですが、60歳が受給を遅らせたら25%UPということでもありますよ)

70歳は32.8%増、75歳は100%増(つまり倍)となります。

<パンフレットの数値との比較>

60歳:−30%(−20%)

70歳:+42%(+32.8%)

75歳:+84%(+100%)

※( )内は谷口のざっくり計算

あまりに「ざっくり」な計算なので、専門家の方から怒られるかもしれません。

ただ、このパンフレットに出ていた数値と比較しても、そう変わらないようにも見えます。

つまり、「切り分けるケーキの1切れは大きくなったけど、ケーキ自体は大きくなってないよ」

のような気がするのは、私だけでしょうね。

ーーー