法人税の申告では、税金の計算のために別表というものを使います。

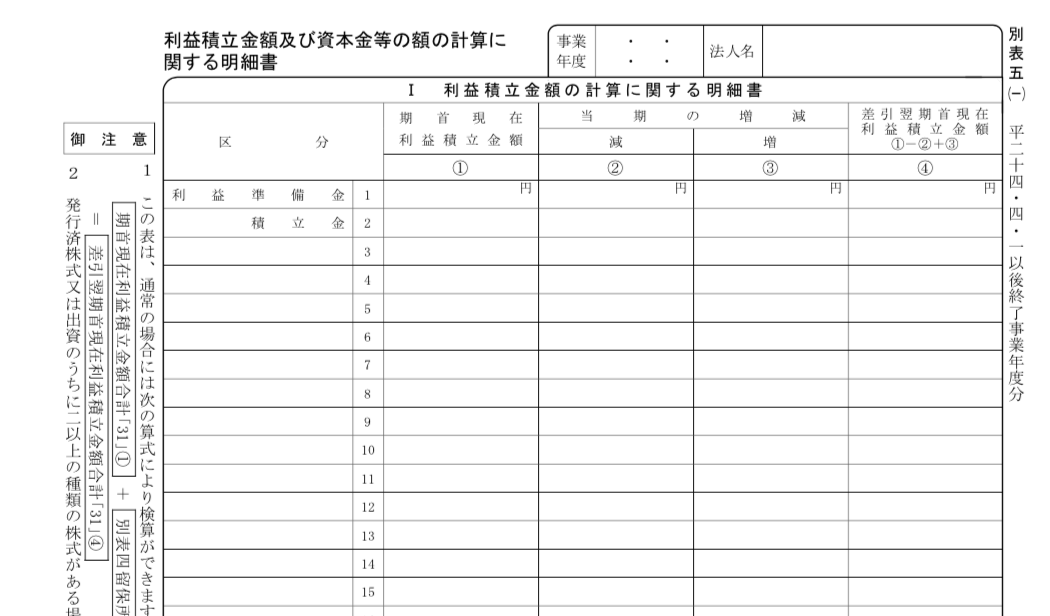

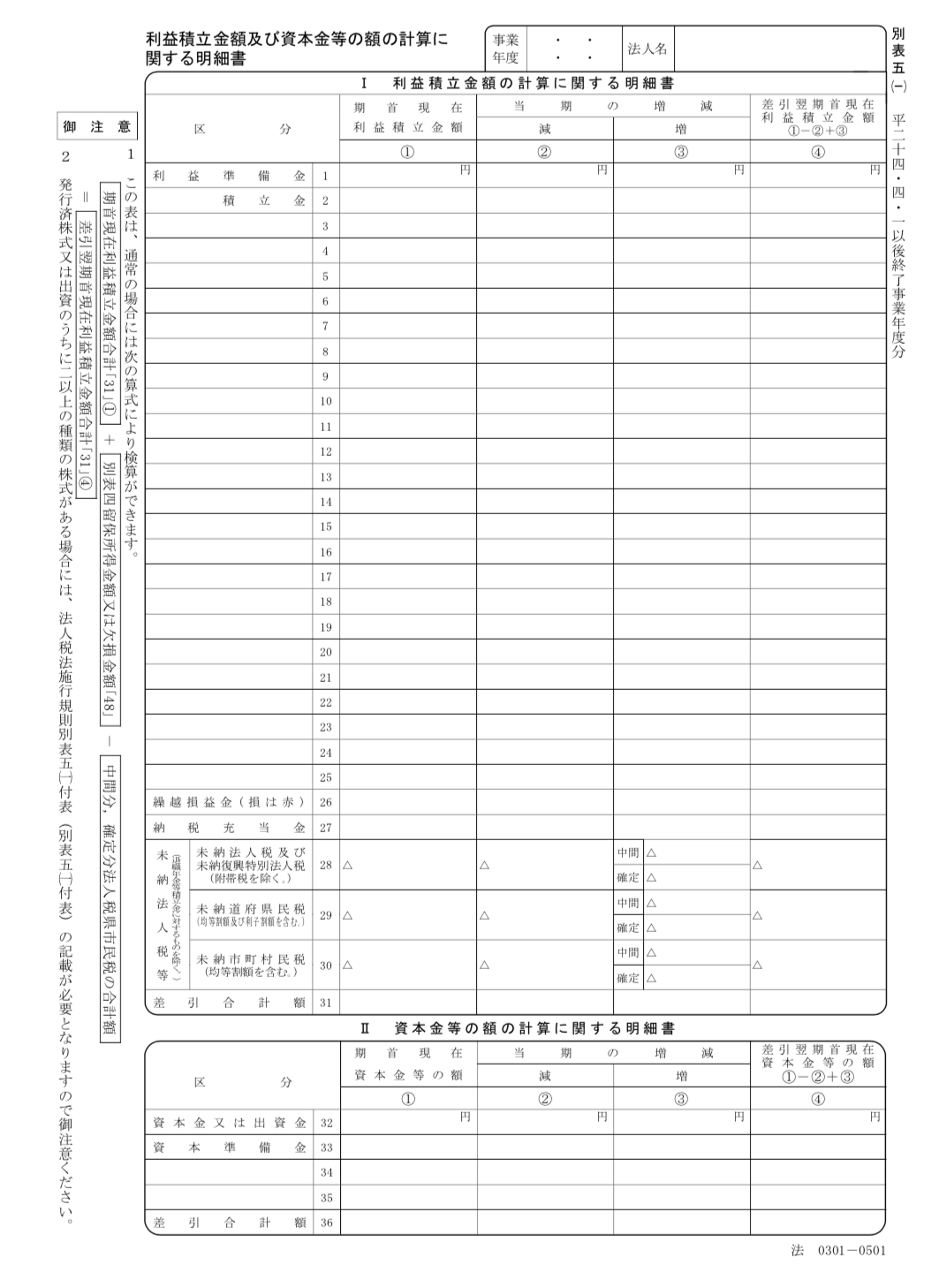

例えば別表五(一)という書類はこんな書類です。

別表というもの

会社の利益から税金を計算するのに、なぜいろいろな別表を使うのでしょう。

それは会社の利益の計算方法(会計による方法)と、税金の計算のための利益の計算方法に違う部分があるからです。

そこで、税務申告時には会計による計算方法とずれる部分の計算結果を記録し、あるいはズレた部分を別表に書き留めておきます。

私がこの業界に入った頃は、手書きで書いていました。

ようやくオフコンというものが、会計事務所に入り始めたころです。

コンピュータも全員分はなく、ベテランさんがコンピュータ、私は手書きでした。

ペン書きで、修正液などは使えませんから、間違えたら書き直しです。

下書きをして、検算をして、まぁ一苦労でした。

今では税金計算用のソフトに入力すれば、ちゃちゃっと計算できちゃいます。

仕組みがわかっていないと、間違えても直せない

別表には基本的にズレを記載しているだけです。

ズレる部分は基本的に仕訳(税務仕訳なんていいます)をします。

ですので、いわゆるPLとBSに相当する別表(四と五(一))に出る利益部分は一致します。

検算方法は次のとおりです。

検算式は別表五(一)の余白部分にも記載されていますが、①+②ー③=④となります。

合わないときは、どこか間違っているということになります。

①:別表五(一)の期首現在利益積立金額合計31①

②:別表四の留保所得金額又は欠損金額44

③:別表五(一)の中間・確定分法人税等合計額

④:差引翌期首現在利益積立金額合計31④

専門的ですみませんが、合わないときはだいたい留保と流出を間違えていたり、配当が抜けていたりしてます。

そういったところをチェックして、再計算します。

手で記入したことがある方は、「当たり(見当という意味です)」がつけられます。

でも知らないと、直すの大変です。

※ちなみに、グループ法人税制が導入されてから、例の検算式が成り立たないケースもあります。

なので、一致しないから間違い、かどうかは気をつけなければなりません。

仕組みがわかると自動化は改善になります

もちろん、今はソフトで計算すればいいので手書きでやれとは言いません。

ただ、「ここに数字が入る(出る)のはおかしい?」という見当がつけられるか。

その仕組み、なんでこの表を書くの?、この欄は何を表しているの?

こういうことを理解している必要があります。

仕事で考えれば、なぜこれをするの?ということがわかっているか。

機械がなくてもできるけど、機械があれば、自動化すればより便利になるかの視点が必要です。

機械の導入ありき、自動化ありきではありません。

この辺をしっかり考えて自動化、機械化しないと、結局その機械を使わなくなったりします。

手動でやったほうが早かったり、機械があるためにみんなで手分けできないとか。

結局オペレーションがぐちゃぐちゃ、そういう事例も見ています。

まず手でできるか → それにはムダがないか → 自動化を検討

機械屋さんは機械を売るのが目的なので、「この機械を入れれば、生産性が○○%UP!」とか言ってきますのでね。

まず、要るかいらんか、ですね。

ーーー

【編集後記】

今日は仕事で武蔵小杉に。

いやー、行くたびにビルがにょきにょき。

お客様いわく「毎朝改札に入る行列ができてますよー」だそうです。