東京都感染防止拡大協力金申請の2回目、本日7月17日で受付終了です。

まとまったお金

コロナ関連で、持続化給付金を始めとする給付金が支給されています。

低利、あるいは一定期間利子が免除される融資を受けられたりしています。

まとまったお金が入ると、いったん安心です。

さて、このまとまったお金。

どう使ったらいいでしょう?

・給料や家賃などの諸経費の支払い?

・借り入れの返済(一本化)?

・税金の支払い?

・とりあえずの生活費?

私はお客様に、よくこう伝えています。

「晩のおかずの材料を、買うお金にしてください」

優先順位は

緊急事態のときは、もちろん最優先でやらなければならないことがあります。

・止血しないと、死んでしまう

・心臓マッサージをしないと、死んでしまう

こういったときは、まず「生かす」ことが最優先です。

足の骨が折れてても、手にケガをしていても、そんな治療は後回しです。

命がなくなってしまったら、手も足も意味が無くなるからです。

順番があります。

緊急事態をとりあえずしのげたら、次に大事なものは?

この先のメシのタネを生み出すために、使うこと。

だと私は思います。

後ろ向きにお金を使うか、前向きにお金を使うか

お金の使い方には2種類あると思います。

後ろ向きの使い方と、前向きの使い方。

後ろ向きとは、あと始末にお金を使うこと。

次につながらないお金(の使い方)です。

空いた穴ボコは埋まりますが、平らになって終わり。

前向きの使い方は、次に繋がるお金の使い方。

商品開発・変更、設備投資、採用、広告など、次のメシのタネを生み出すために使う。

失敗するかもしれませんが、やらない方が今の時代はリスクです。

せっかくお金があるなら、試してみましょう。

これは前向き?後ろ向き?

・借り入れの返済(一本化)?

・税金の支払い?

この2つについて考えてみたいと思います。

借り入れの返済

借り入れの返済(一本化)は、後ろ向きの使い方だと思います。

「えっ?月々の返済額が減ったり、金利が減ったりするじゃない」

まず金利。

この低金利下で、金利の差など無いに等しいです。

その差だって、1〜2%あればいい方ではないですか?

実際「いくら」違うか、計算してみてください。

他の借り入れを返済すれば、この先の返済額が減る。

これも手元のお金をただ失うだけなので、おすすめしません。

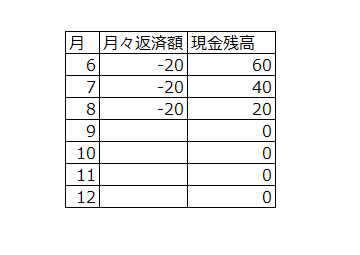

給付金などがなく、売上も見通せない。

そんなときは、返済分だけ手元資金が減っていきます。

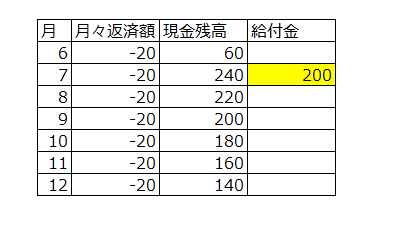

給付金を200万円もらえて、「返済に回さずに」手元に残せば、こんな効果があります。

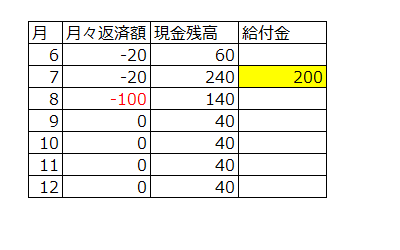

給付金をもらえて、借入を返してしまった場合、こんな感じです。

返済でお金は出ていきませんが、秋に第2波が来たら、どうします?

もちろん、これは借入だけにスポットを当てているので、

「実際はこんなはずない」

なんて意見が出るかもしれません。

でも、他のお金の動きに紛れて見えにくくなるかもしれませんが、効果としては同じことが起きています。

手元にお金がないと、キツイです。

税金を払う?

「せっかく国からお金が出たのに、それを税金で払うなんて・・」

普通はやらない方がいいです。

ただ、実際こんなケースもあったので、ご紹介しておきます。

いつも資金繰りに苦労して、税金が滞納気味。

税金の滞納があると、融資が受けられません。

今回のコロナ融資も、使えません。

だったら、給付金で滞納している税金を払って、しっかり融資を受ける。

これは1つのお金の使い方ではないでしょうか?

基本的には手元のお金を減らさない。

後ろ向きにお金を使わない。

お金が入って一息ついたら、次のお金を生み出すことにお金を使う。

意識してほしいと思います。