新型肺炎の影響を受けて、税務にも影響が出てきました。

申告・納付期限の延長

2/27、国税庁のHPに「申告所得税、贈与税及び個人事業者の消費税の申告・納付期限の延長について」という情報が出ました。

http://www.nta.go.jp/taxes/shiraberu/shinkoku/kansensho/pdf/0020002-130.pdf

これによりますと、申告所得税、個人事業者の消費税、贈与税の申告期限が、それぞれ4月16日まで延期されました。

もともとの期限は、申告所得税(3/16)、個人事業者の消費税(3/31)、贈与税(3/16)でしたから、半月から1ヶ月の延長です。

会計事務所の皆さんは、ホッとしているかもしれませんね。

私も、気持ち的に少し余裕が出ますが、当初の予定通り進めていきます。

法人は(今のところ)延長はないようです

ちょっと微妙ではありますが、法人について延長する話は、出てきていません。

時期的に関係しそうなのが、

・12月決算ー2月申告(3/2)

・1月決算ー3月申告(3/31)

・2月決算ー4月申告(4/30)

あたりでしょうか。

状況によっては3月申告が伸びるかもしれませんが、たぶん無いと思います。

延長されたのは申告・納付の期限です

今日は取り急ぎの発表かと思います。

細かな部分で追加修正が出てくるかもしれませんし、出ないかもしれません。

念のため、次の事項は注意しておきましょう。

<3/6公表情報の追記>

3/6に国税庁から追加の情報が出ました。

それによりますと、青色申告承認申請など、3/15が期限となっている手続き関係のおおよそについても、4/16まで延期となりました。

詳しくはこちらに書きましたので、ご参考になさってください。

・令和元年分の所得税等の申告・期限延長(続報)(2020/3/6)

https://www.tt-tax.net/r1-encho-zokuho

3月15日など、日付が期限となっているもの

例えば、令和2年分から青色申告で申告したいと思っている方。

その場合は、「青色申告承認申請書」という書類を出さなければなりません。

たまに「確定申告書といっしょに」とか、「確定申告期限までに」と思っている方がいます。

実は違います。

手続きの案内ページにも、条文にも、「3月15日までに」と書いてあります。

日付で期限が決まっているのです。

(青色申告の承認の申請)

第百四十四条 その年分以後の各年分の所得税につき前条の承認を受けようとする居住者は、その年三月十五日まで(その年一月十六日以後新たに同条に規定する業務を開始した場合には、その業務を開始した日から二月以内)に、当該業務に係る所得の種類その他財務省令で定める事項を記載した申請書を納税地の所轄税務署長に提出しなければならない。

たまたま確定申告の期限といっしょなので、「確定申告の期限までに〜」となりがちです。

現段階では「これは延長されていない」という認識でいた方がいいでしょう。

そのほか「青色事業専従者給与に関する届出」も3月15日と日付が入っていますので、注意しておきましょう。

延納は大丈夫です

確定申告の税額が多いとき、2回に分けて払うことができます。

この場合、延納という手続きをします。

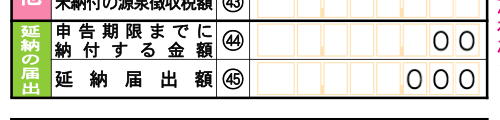

具体的には「延納届出書」を提出して、まず半分所得税を払えば大丈夫です。

これは、確定申告書に紐付いていますので、延長された申告期限と合わせて行えます。

「延納届出書」という特別な書類があるわけではなく、確定申告書に記載する場所があるからです。

申告書のA(上図)の場合、㊹、㊺に書いて出します。

申告書のBは、57、58欄になります。

条文も一応見ておくと、こうなっています。

赤い字のところのように、申告・納付の期限にひも付いています。

(確定申告税額の延納)

第百三十一条 第百二十条第一項(確定所得申告)の規定による申告書を提出した居住者が第百二十八条(確定申告による納付)の規定により納付すべき所得税の額(第百三十三条第一項(延払条件付譲渡に係る延納の手続)の申請書を提出する場合には、当該所得税の額からその申請書に記載した同項の延納を求めようとする所得税の額を控除した額)の二分の一に相当する金額以上の所得税を第百二十八条の規定による納付の期限までに国に納付したときは、その者は、その残額についてその納付した年の五月三十一日までの期間、その納付を延期することができる。

2 前項の規定は、同項に規定する申告書を提出した居住者が、同項に規定する納付の期限までに納税地の所轄税務署長に対し、第百二十八条の規定により納付すべき税額、当該税額のうち当該期限までに納付する金額その他財務省令で定める事項を記載した延納届出書を提出した場合に限り、適用する。

緊急の対応ですから、弾力的で、厳しい対応はないと思います。

ですが、細かいところに手が回らないところもあるでしょう。

基本はいつもと同じ、で対応していきましょう。

ーーー

【編集後記】

対策は早く、すこい大げさなぐらいに越したことはない。

いつも思う教訓ですが、いざその時になってみると、難しいのでしょうか。

組織なりが大きくなればなるほど、動きが鈍くなります。

こういうときは、個人は小回りがききますね。