経過措置なので用紙を直していません。

間違えないように、喚起してくれています。

改正があったので、地方税の予定納税・中間申告、今年は地方税に注意が必要です。

何月決算の会社から注意が必要?

今回の地方税の改正は、「令和元年10月1日以後に開始する事業年度」の申告に適用されます。

ということは、最初にこの税金を払うのは、令和2年9月決算の会社からでしょうか。

答えは否です。

令和元年9月決算の会社で、一定の利益が出ていた会社は、特別法人事業税の申告・納税が必要になります。

この会社は、予定納税(または中間申告)の必要があるからです。

具体的には令和元年10月から令和2年3月までの期間について、令和2年5月末までに申告・納付が必要です。

(※コロナによる申告・納付の時期の特例はありますが、「計算方法は」法律どおりです)

どうやって計算する?

今の時期は切替期間のため、経過措置という暫定手法を使って計算をします。

ただし、予定納税をする会社と、中間申告をする会社では、計算方法が違います。

なので、注意が必要です。

予定申告の場合、基本的に計算(印字)された予定申告・納付書が届きます。

なので、その場合はそれに従って払えばいいでしょう。

もし予定申告・納付書が届かなかったり、自ら記入して予定申告書・納付書を作成する場合は、次の方法で計算します。

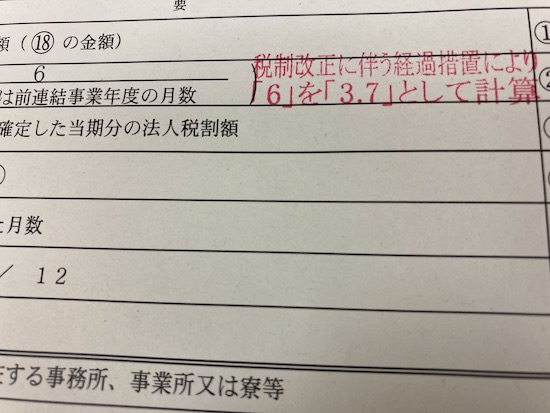

※一般的な「(前事業年度の税額 ÷ 前事業年度の月数) × 6 」ではありません。

間違えると過不足がでます。全体では払い過ぎになります。

※道府県(改正部分)

<法人事業税>

(前事業年度の法人事業税額(割ごとの額)÷前事業年度の月数) × 6.3

<特別法人事業税>

(前事業年度の法人事業税額(合計)÷前事業年度の月数) × 2.3

<法人道府県民税 税割>

(前事業年度の法人道府県民税法人税割額 ÷前事業年度の月数) × 1.9

※市町村(改正部分)

<法人市町村民税 税割>

(前事業年度の法人市町村民税法人税割額 ÷前事業年度の月数) × 3.7

※均等割は月数が基になっています(改正されていません)

仮決算による中間申告をする場合は、改正後の計算方法によります。

なので、各自治体のHPなどで税率を確認して、計算するようにしましょう。

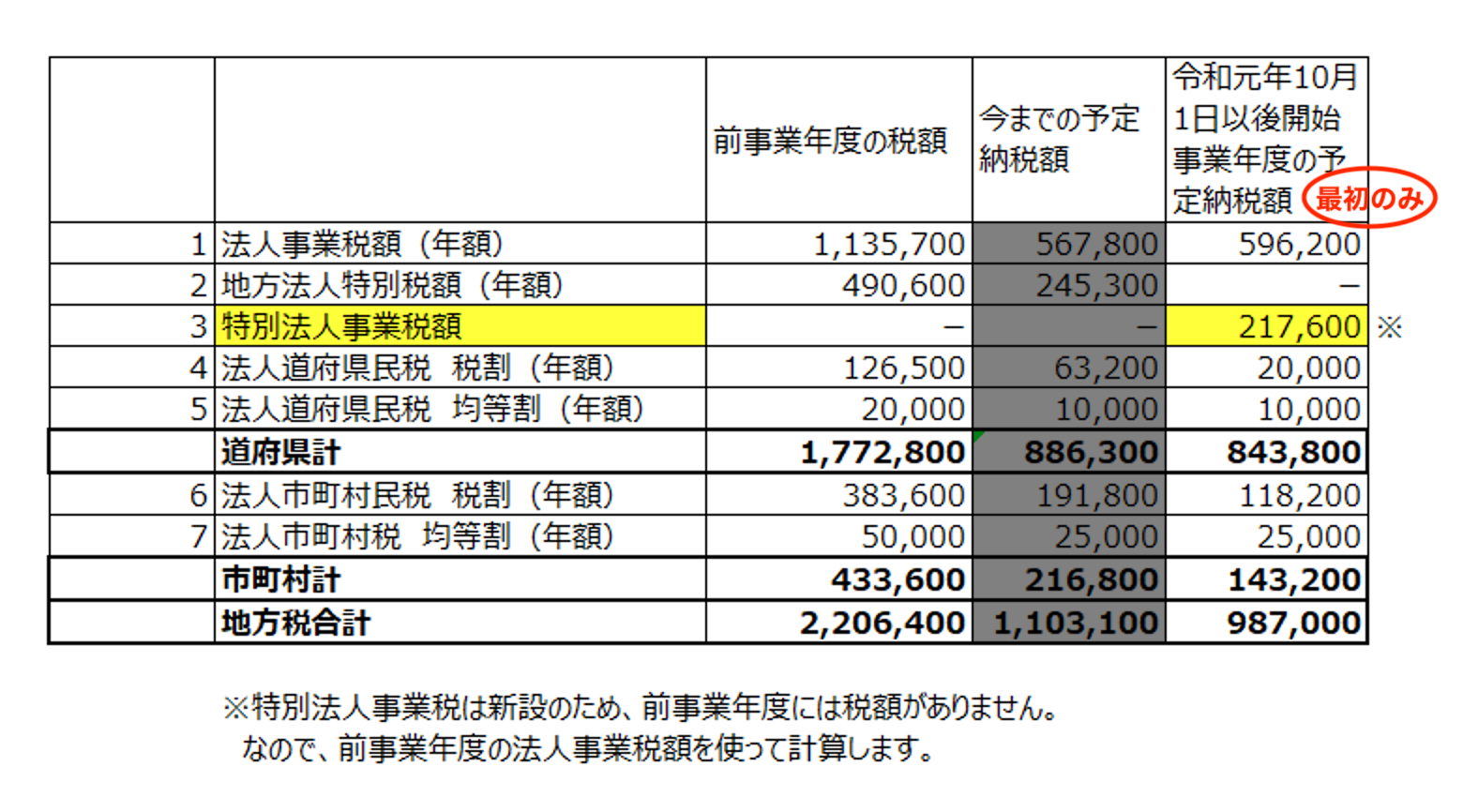

比較してみると、けっこう違う

試しに比較の一覧表を作ってみました。

改正前の方法で計算すると、この例の場合だと12万円弱が払い過ぎになります。

気をつけましょう。

ーーー