分厚い冊子です・・・

年末調整のしかた

令和2年分の年末調整のしかたが、国税庁のHPにアップされていました。

今年はいろいろ変わった点が多いので、年末調整業務をされる方はご注意ください。

この手引きをよく読んだり、研修会などに参加したりして、内容をアップデートしておきましょう。

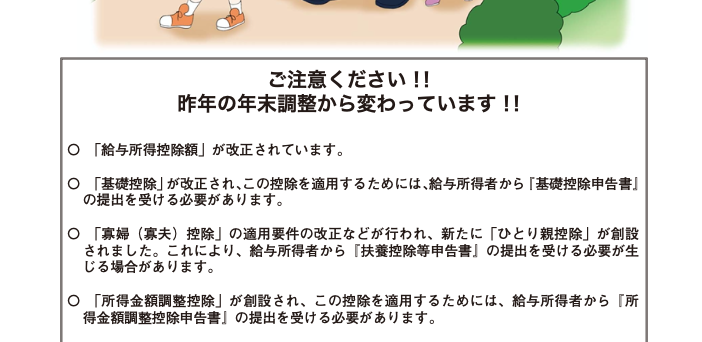

年末調整のしかたの表紙にも、「改正があるので注意して〜」とのアナウンスがあります。

改正点は大きく4つ

1,基礎控除額の改正

2.給与所得控除額の改正

3.ひとり親控除の創設(寡婦控除関係の整備)

4.所得金額調整控除の創設

また、これらに関連して扶養親族等の判定基準(金額)が変わりました。

用紙も整備(というか1枚に押し込んだ感)されました。

適宜記事にしていきたいと思います。

基礎控除(用紙を含め)に注意

基礎控除額が改正され、今までのように一律38万円ではなくなりました。

そのため、基礎控除額がいくらになるか?を判定する必要があります。

基礎控除額だけに「限って」いえば、

今までは、

・扶養控除等申告書を出す(その会社でメインの給与をもらう人全員)

・年末調整をする

・38万円を控除する

という流れで、用紙としては扶養控除等申告書を出すだけでした。

令和2年分からは、こうなります。

・扶養控除等申告書を出す(その会社でメインの給与をもらう人全員)

・基礎控除申告書を出す(その会社で年末調整する人全員)

・年末調整をする

・基礎控除額を控除する(控除額がゼロ円の人もいる)

年末調整をする人は、必ず2枚(扶養控除等申告書と基礎控除申告書)の用紙の提出が必要になります。

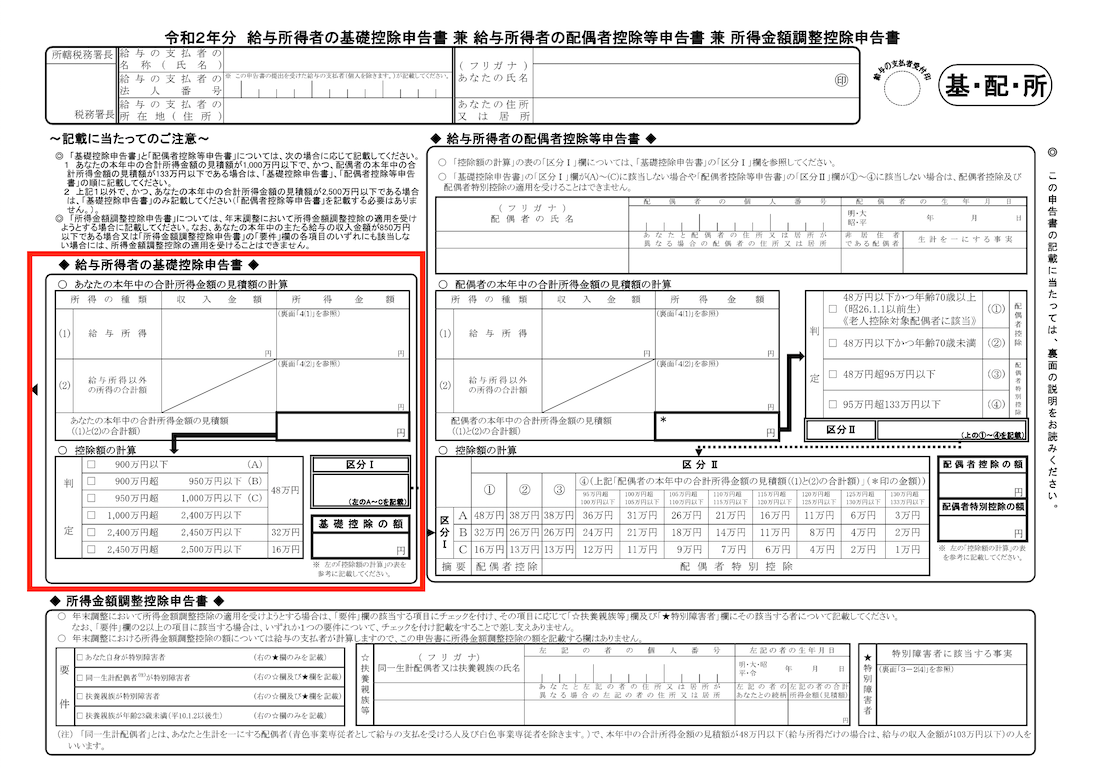

基礎控除申告書

基礎控除申告書は、年末調整をする人は全員出さなければなりません。

専用の用紙ではなく、この用紙に記入欄があります。(赤枠のところ)

・令和2年分給与所得者の基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

(3つの用紙が1枚に押し込まれています。長い名前ですが、用紙の右肩に「基・配・所」と書いてある用紙です)

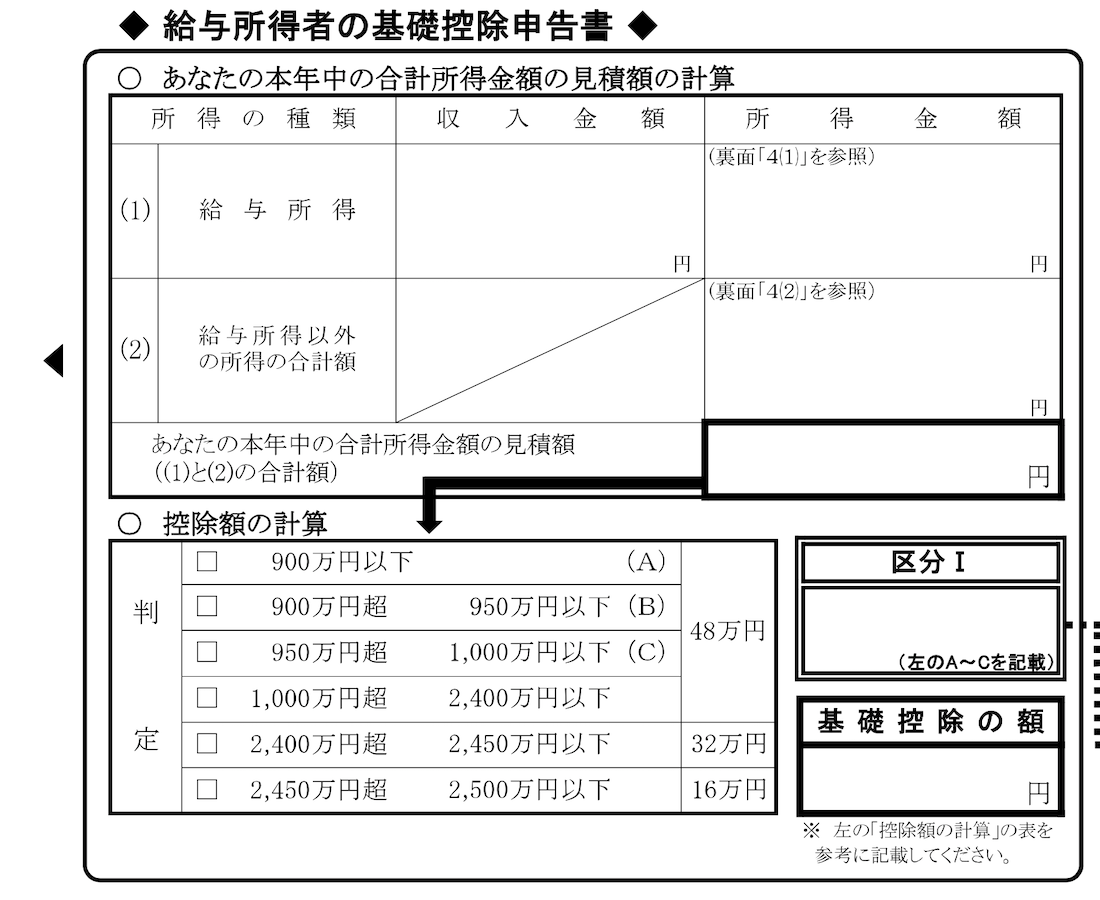

この赤枠のところを拡大すると、こうなっています。

(1)には、会社からもらっている給料についての所得金額を、

(2)には、その他の所得がある場合の見積額を書きます。

年末調整をする人でも、基礎控除額がゼロの人もいる

「給与収入が2,000万円を超える人は年末調整できないから、結局基礎控除額は48万円なんじゃないの?」

確かに、給与収入が2,000万円を超えると年末調整ができません。

ということは、その会社から給料をもらっているだけの人で、年末調整をする人(給与収入が2,000万円以下の人)は、「この段階」では基礎控除額は48万円になります。

判定欄でも控除額が48万円のところにチェックが付きます。

ですが、例えば給与収入は500万円なんだけど、給与以外の所得が多い方(不動産をたくさん持っていて家賃収入がたくさんあるとか)などは、(1)と(2)の合計額が2,500万円を超えることがあるかもしれません。

そうすると、このような方は、会社では年末調整をしなければいけないんですが、基礎控除額はゼロ円となりえます。

年末調整する人=基礎控除額は48万円、とは限りませんので、注意が必要です。

年末調整のときには、用紙の回収とともに、基礎控除額の記載欄の確認を忘れないようにしましょう。

ーーー