iPhone11に買い替えました。

金額判定は、当初の金額です

事業用に使う資産は、金額によって取り扱いが変わります。

例えば、仕事で使うスマホを買った場合。

その価格(もともとの販売価格)が10万円未満の場合は、一括で消耗品費としての処理となります。

10万円以上の場合は、固定資産になります。

いっぺんに費用化することはできません。

減価償却計算となります。

これが大原則です。

特例があります

ただ、現在は法人税や所得税の計算において、特例が認められています。

青色申告であれば、30万円未満までは、いっぺんに費用にできます。

ただし、この特例は「少額減価償却資産の取得価額の損金算入の特例」といいます。

あくまでも減価償却計算の特例です。

そのため、償却計算の明細を付ける必要があります。

この金額の判定も、その価格(もともとの販売価格)で行います。

もし販売価格が30万円以上の固定資産で、下取り等で実際に払う金額が20万円になったのだとしたら、この特例は使えません。

また、販売価格は15万円なんだけど、前のスマホを下取りに出して10万円未満になった場合。

この場合は10万円未満だから消耗品費ではなく、15万円をもとに特例の判定をすることになります。

最終的な結果が同じでも、処理方法が違います。

簡易課税制度の方は、さらに消費税に注意

会社や個人事業者の方で、消費税を簡易課税方式で申告されている方。

下取り方式でスマホを買い替えたときは、要注意です。

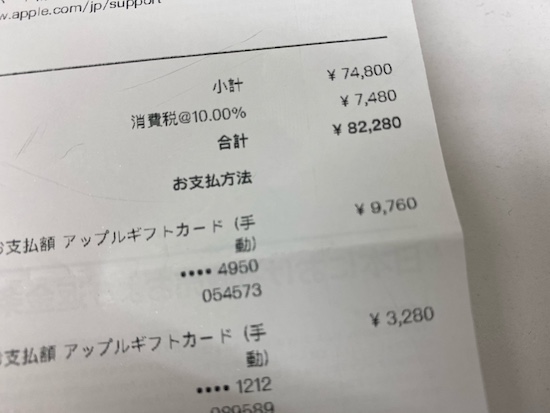

例えば、定価82,280円(消費税込)のiPhone11を購入したとします。

この代金に、iPhone7(下取価格:9,760円)とiPhoneSE(下取価格:3,280円)の下取り代金を充当したとします。

差し引きで払った金額は、69,240円になります。

この場合、下取り分の13,040円(9,760円+3,280円)は課税売上になります。

売上と同様に、消費税の計算に含めなければなりません。

消費税に限らず税務上の考え方は、相殺した差額ではなく、売った金額、買った金額に分けます。

下取り分の経理処理を「消耗品のマイナス」とかしていても、実態は課税売上です。

原則課税だと、結果オーライとなってしまうので、そう問題にはなりません。

ただ、簡易課税の場合は完全に「モレ」になります。

これ、意外に忘れている人多いですから、注意してくださいね。

ーーー

【編集後記】

来年の新SEを待とうかと思いましたが、iPhone7がバテ気味なので、替えました。

実感は、「デカくて重たい・・・」

新SEを期待したいと思います。