日経新聞サイトより

https://www.nikkei.com/article/DGXMZO4215940007032019MM8000/

リース取引に関する会計基準が変わるそうです。

何が変わるの?

リースは他人様の資産を借りて、その使用料としてリース料を払います。

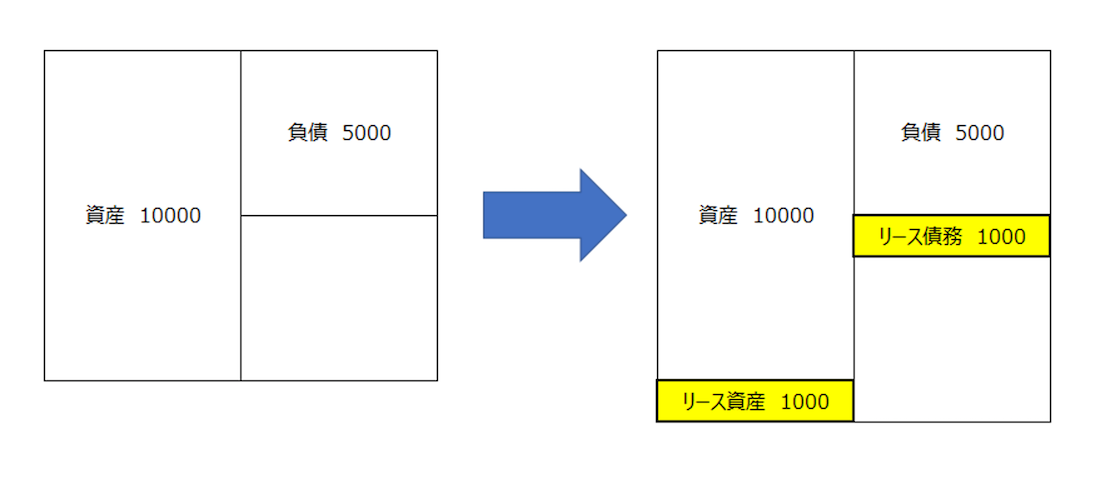

貸借対照表は自社についてのものですから、載っている資産も自社のものです。

そのため、現行の日本の会計制度では、リース資産は貸借対照表に載っていません。

これを国際基準に合わせて、会社の貸借対照表に載せるようにするものです。

図で示すと、こんな感じです。

例えば1000円で5年間のリース契約をすると、他人様の資産を5年間、専属で使うことができます。

コピー機なんかをイメージするとわかりやすいでしょう。

リース契約は中途解約できません。

なのでこの契約の場合、借りている会社は、リース会社に1000円払う義務が生じます。

これがリース債務として、負債の部に載ることになります。

資産側はリース資産の使用権、といったところでしょうか。

コピー機は自社の資産ではありませんからね。

ROA(総資産当期純利益率)に影響します

私は経営分析指標というのが苦手です。

特にナントカ比率など、率で表された指標というのがよく分かりません。

ROAはこの代表格です。

こんな記事も書きました。

ROA(総資産当期純利益率)って何だ?

経営にROAを指標とされている会社も多いそうですが、ROAの数字はこの変更によって悪くなります。

計算式で言う分母が増えるため、比率である指標は下がるからです。

でもやっていることは変わりません。

表記(表示)が変わっただけなのに、数値は悪くなる。

このROAが意味するものって、やっぱり私には分かりません。

資産が増える?

日経新聞の記事によれば、この変更により日本の上場企業では17兆円もの資産が増えるそうです。

でも、これって何を意味するんでしょう?

資産が増えると総じて喜ぶことが多いですが、これはあくまで「使用権」が載るだけです。

形ある財産が増えるわけではないので、なんか違和感があります。

しかも、今までは隠れていたリース債務は、見合いで17兆円増えるわけです。

潜在的なものが現れる、ということでは評価できると思います。

ROA重視で経営をされていた会社は、会社の実態をじっくり見なければならないでしょう。

決算書分析だけに頼ると、判断を誤ると思います。

決算書に載らないものは、たくさんありますから。

会社の「実態」というものは、なかなか表しにくいものなのですね。

ーーー

MQ会計セミナー、開催のお知らせ

戦略MQ会計セミナーを行います。

詳細、お申込みはこちらからどうぞ