当事務所では相続税の申告はお受けしていません m(_ _)m

ただご相談は多いので、考え方のポイントを書いてみます。

相続税法の改正により、以前に比べ相続税の対象になる方が増えました。

例えば、夫、妻、子、というようなごくありふれた家族構成でもです。

細かな計算方法や、節税テクニックといったものが必要なときは相続に詳しい専門家に相談してください。

でも、以下のポイントを知っているだけでも、税金は大幅に変わってきます。

相続税の計算の仕組み

まず、相続税がどう計算されるかを書きます。

理解していただくことが目的なので、細かな部分は省いています。

計算の骨組みだけ知っておいてください。

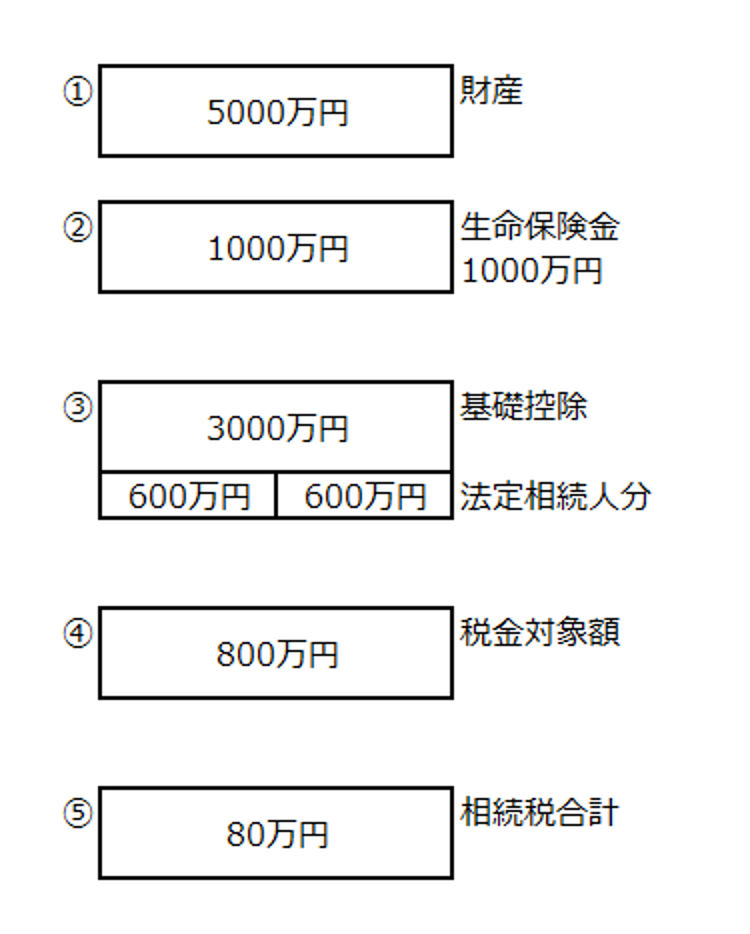

設例として、

夫、妻、子の3人家族で、夫が亡くなったとします。

相続人(法定相続人)は妻と子の2人です。

夫の財産は5000万円(①)とします。このほかに妻が受取人になっていた生命保険金が1000万円(②)。

合計6000万円の財産です。借金等もないものとします。

生命保険金は一定金額まで税金がかかりません。(非課税部分がある)

法定相続人1人あたり500万円です。

今回の場合、受取保険金1000万円ー500万円×2人=0円となり、この保険金には税金がかかりません。

次に基礎控除額を引きます。

今回、基礎控除額は3000万円+600万円×2人=4200万円(③)と計算されます。

そして税金がかかる対象金額が、①+(②ー1000万円)ー③=800万円(④)と計算されます。

相続税額の総額を計算します。

相続税は、税金のかかる対象額④が決まると、実際の財産分けには関係なく、その相続に関しての税金を計算してしまいます。具体的には④の800万円を法定相続分に従って相続したものとみなして、各人の税金を計算し、その税金を合計します。

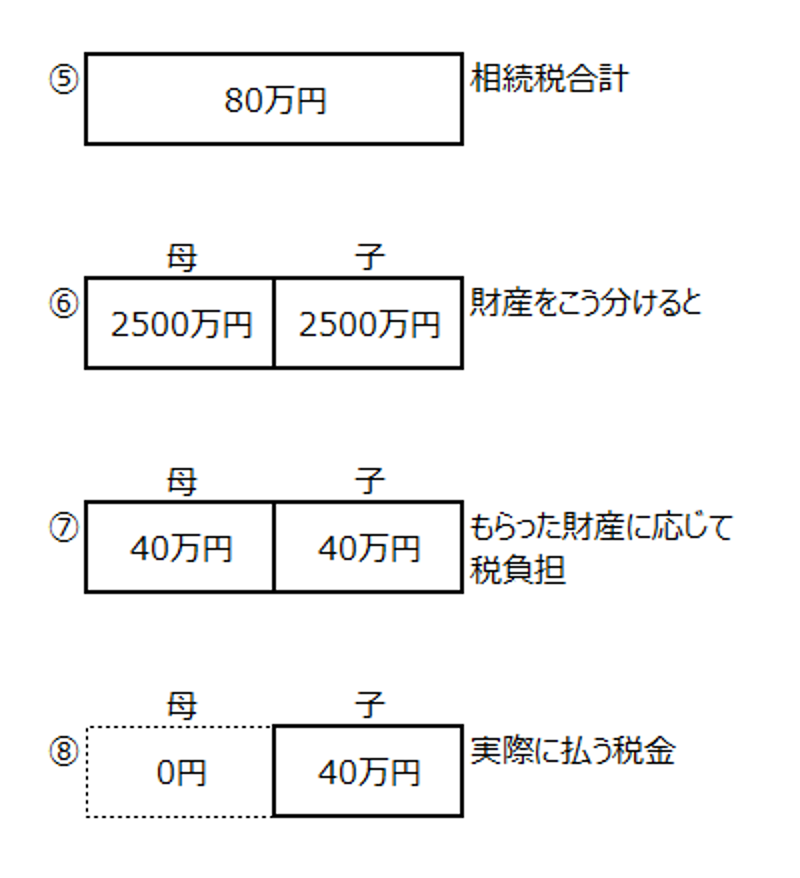

この例では妻と子が1/2ずつとなり、計算すると相続税の合計は80万円と計算されます(⑤)。

この税金は相続人みんなで払ってくれ、ということになります。

財産をどう分けようと、揉めようと関係ありません。

国は80万円をもらいます。

特に何もせず、半分ずつ財産を分ければ(⑥)、妻、子それぞれ40万円ずつ(⑦)80万円の税金を払うことになります。ただ、配偶者については税額の軽減措置がありますので、これを適用すれば妻の税金はゼロ円(⑧)となり、結果的に妻と子で払う税金の合計は40万円になります。

簡単に、とは言ってもむずかしいですね。

夫婦には2回の相続がある

相続税を減らす考え方の2つのポイントです。

・夫婦には2回の相続がある

・いかに(早めに)次以降の世代に財産を下ろすか

夫→妻か妻→夫の順番かはわからないにせよ、いずれ2人は死にます。

今回の設例の場合、夫が亡くなったときは妻と子、妻が亡くなったときは子が残ります。

1回目の税金の計算時は夫の財産のみですが、2回目は妻の財産+夫からもらった財産と、基本的に財産が増えます。

また、基礎控除額は現行では3000万円+600万円×(法定)相続人の数ですから、1回目は4200万円、2回目は3600万円と減るわけです。

「財産が増えて、控除額が減る」となりますから、税金が多くなる可能性があります。

ですから、できるだけ早めに財産を次世代に下ろす(贈与が有効かもしれません)、夫が亡くなったときできるだけ子に財産を継がせる、ようにした方がいいと思います。

配偶者の税額軽減措置は原則として1回しか使えない

配偶者の税額軽減の制度とは、ごく単純に言えば「配偶者が1億6千万円までの財産を相続したときは、配偶者の税金はゼロにします」という制度です。

今回の設例でいけば、妻が全財産を相続すれば、相続税はゼロになります。

ただ、この制度を使えるからと言って、今回妻が全財産を相続すると、妻が亡くなったときの税金が増えます。

今回の例だと妻に財産が何もないとしても、妻が亡くなったときの税金は310万円になります。

夫が亡くなったときに財産を子と半分ずつにした場合は、妻が亡くなるときは相続税はゼロ円と計算されますので、2回の相続では270万円も税金が増えることになります。

よく考えると分かるのですが、配偶者の税額軽減はヨコ(次世代に下りない)の財産移動について優遇したような制度なのです。

その時は得したと思っても、あとでしっかり税金を取り返されます。

目先の税金よりも2人の税金総額、つまり「◯◯家の税金がいかに少なくなるか」を考えるべきなのです。

簡単にできて税金が減る、意外にやっていないあること

日本人はほぼ何かしらの生命保険に入っています。

生命保険が相続で有用なところは「現金がもらえること」と「相続税の非課税枠がある」の2点です。

生命保険はだいたい就職したときなど若いときに入る方が多いです。

そして結婚したときに受取人を妻や夫に変えているケースが多いと思います。

あれから40年。ついに相続を迎えます(苦笑)

保険の見直しをすることはあっても、受取人については意外にノーマーク。

妻や夫のままではないでしょうか。

あくまでも税金についての話ですが、設例のように受取人が妻だと、非課税で妻に保険金は行きます。

でも妻が亡くなるときは保険金は現金になっていますから、非課税は使えません。

夫の生前に、夫の保険金の受取人を妻から子へ変えておいても非課税枠はもちろん使えますし、相続時に財産を一世代下ろすことができます。

相続前の簡単な手続きでできます。

ご夫婦で話し合ってみてはどうでしょうか。

ーーー

【編集後記】

新幹線で痛ましい事件がありました。

お亡くなりになられたのご冥福をお祈りいたします。

私も新幹線にはよく乗りますが、こういった事態に遭遇したときにいかにして身を護るか。

現実問題として考えておかなければならないのですね・・・