会計に必要なものに「仕訳」があります。

仕訳がなければ決算書はできません。

一般的な簿記の本には、仕訳についてこんなふうに書いてあります。

・取引を簿記の決まりに従って記録する方法

・勘定科目を2つ以上組み合わせて、意味を持たせること

・発生した取引を貸借の勘定科目に分類すること

・・・

そして、簿記の流れはこう表されます。

取引 → 仕訳 → 総勘定元帳 → 決算書(貸借対照表、損益計算書)

もちろん、学問の簿記としてはこのとおりです。

社長にとって仕訳とは

取引 → 仕訳 → 総勘定元帳 → 決算書(貸借対照表、損益計算書)

社長にとってこの簿記の流れなど、たいした意味はありません。

会計ソフトに仕訳を入れれば、そのあとの作業は一瞬で終わります。

レシートをスマホで読めば、仕訳もしてくれます。

社長にとってはこの「取引」の前に大事なものがあります。

それは「意思決定」です。

「この商品を、100円で、現金で売るぞ」(意思決定)

↓

100円で、現金で売る(取引)

↓

帳簿に記録(仕訳)

ここで初めて仕訳がされ、

(現金)100 / (売上)100 となるわけです。

もし「掛け販売するぞ」であれば、

(売掛金)100 / (売上)100 となり、

もし「掛けで、200円で売るぞ」であれば、

(売掛金)200 / (売上)200 となるわけです。

意思決定の結果と集計

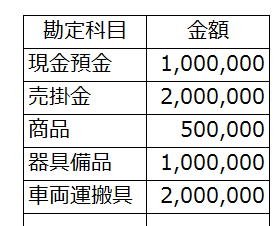

あらためて、この貸借対照表を見てください。

「掛けで、200万円で売るぞ」であれば、

(売掛金)2,000,000 / (売上)2,000,000 となります。

でも、「売掛金を期末までに回収するぞ」と行動しなければ、

貸借対照表に売掛金が200万円、載る(残る)のです。

社長はいわゆる簿記(記帳の技術、集計業務)を学ぶ必要はありません。

借方、貸方も要りません。

大事なのは、

・自分の意思決定は、どう処理されるのか

・自分の意思決定の結果は、どこに、どう現れるのか

この2つだけ、でいいんです。