借りなくていいなら、借りないほうがいい?

「借入金」って、なんて読む?

業界の方はおそらく躊躇なく、「かりいれきん」と読むでしょう。

一般の方だと、「しゃくにゅうきん」と読む方も多いです。

「かりいれきん」と読ませたいなら、「借り入れ金」と書くのが自然なような気もします。

最近「塩味」は「えんみ」と読む方が多いです。

私は「しおあじ」と読んでいました。

「えんみ」は慣れないせいか、しっくりこないので、変えないです。

借入金には利息が付きます

お金を借りると、利息を払うことになります。

金利○%、割合(利率)で表現されます。

「1,000万円を2%で」というと、一般的には「年利2%」を示します。

元金を返さないで1年間借りると、1,000万円×2%=20万円、利息は20万円となります。

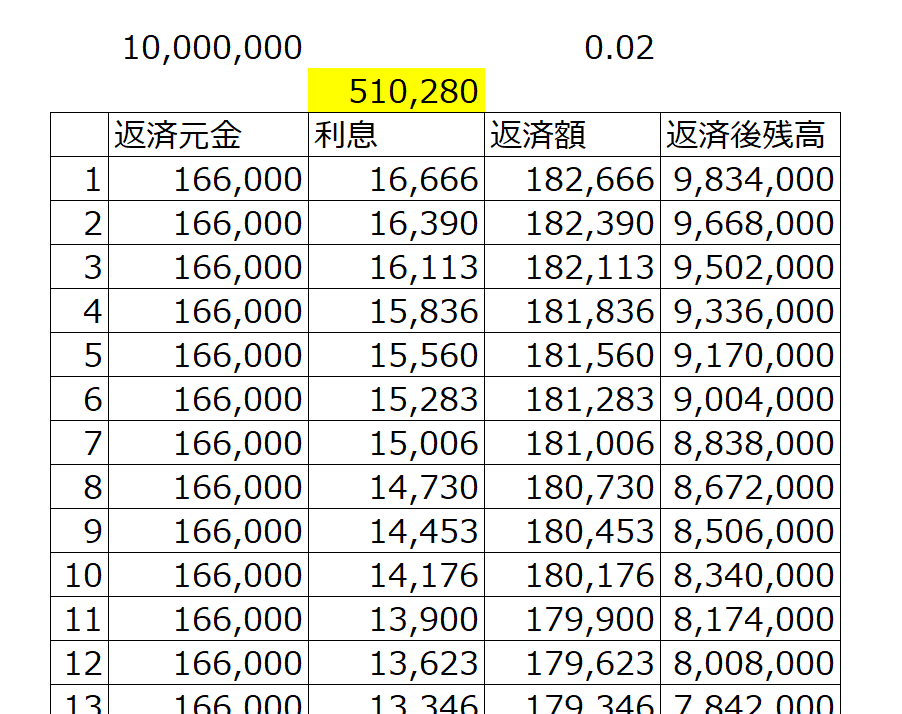

1,000万円を5年間で、毎月一定額を返済しながら金利も払うと、例えばこんな感じになります。

元金は月々166,000円ずつ、60回払いです。

このような返し方の場合、5年間に払う金利は、51万円ほどになります。

毎月返済することで、元金が減っていきますから、利息も減ります。

(毎月の元金残高に対して利息が計算されるため)

1,000万円×2%×5年=100万円となるわけではありません。

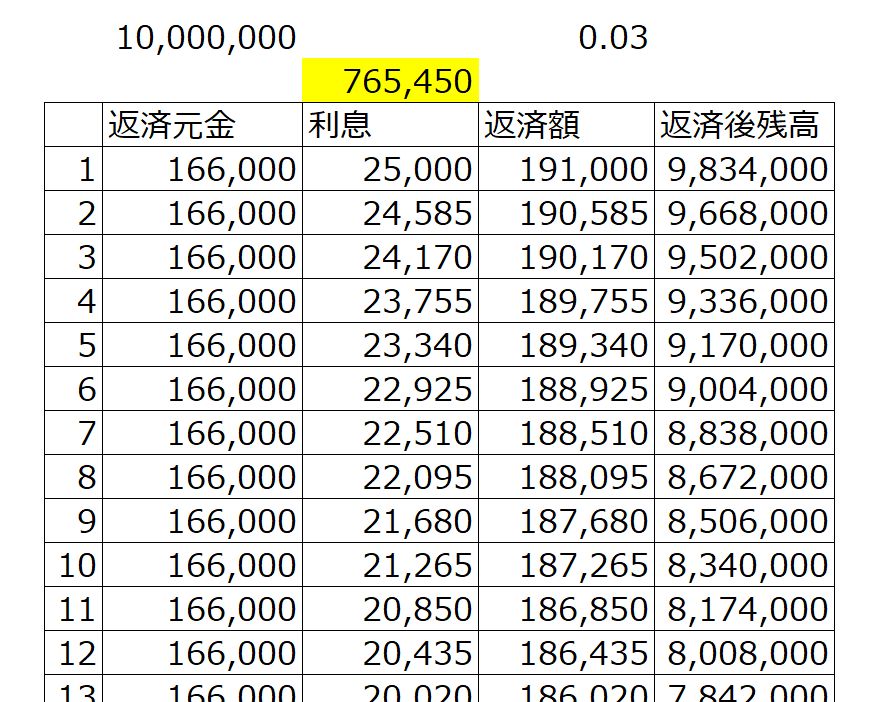

もし、1,000万円を3%で借りれば、こんな感じになります。

月々の利息は増えますし、5年間の総額も76万円ほどになります。

ざっくりみれば、金利が50%増し(1.5倍)になったので、利息の支払額も1.5倍になったということです。

1%の差は大きい。

金利は少しでも低いほうがいい・・

利息を金額で見てみます

1,000万円を5年間で、2%と3%のケースを見てみます。

金利の差は、1%。

利息総額の差は、5年間で25万円。

・割合(率)でみると利息総額は50%も増えて、金額(利息総額)は25万円も増えている

・割合(率)でみると利息総額は50%しか増えていないが、金額(利息総額)は25万円も増えている

・割合(率)でみると利息総額は50%も増えているが、金額(利息総額)は25万円しか増えていない

感じ方はそれぞれだと思いますが、私なら最後の感覚、

・割合(率)でみると利息総額は50%も増えているが、金額(利息総額)は25万円しか増えていないと捉えます。

5年間で25万円、ということは1年間で5万円、月に直せば4千円ちょっと。

「3%なら1,000万円をお貸しできますが、2%ではお貸しできません・・」

などと金融機関からお話があったら、(即答はしませんが)3%で借ります。

1,000万円があるかないかでは、私の場合、事業展開は変わってきます。

その1,000万円で、25万円以上稼ぎ出せばいいわけですから。

金利の微々たる%うんぬんよりも、融資を受けて事業展開することが優先。

そういう考え方でいいのではないかと。

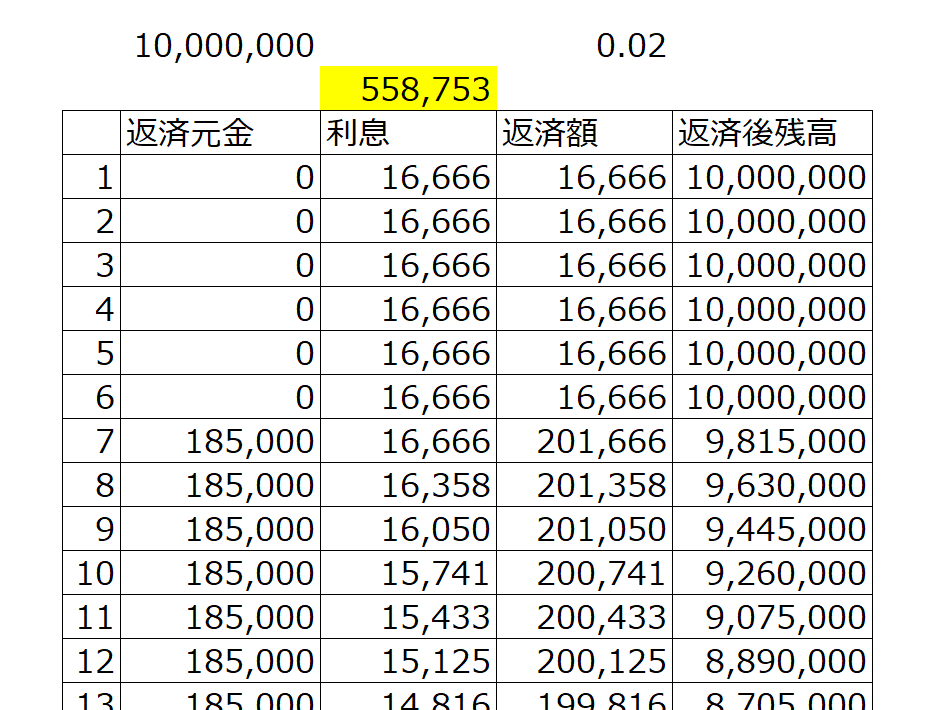

返済据え置きという制度

昨今は、コロナ関係の融資で、返済の開始を遅らせる借り方があります。

半年間は金利だけ払って、返済はそれから開始とかです。

1,000万円を2%、5年間で借りて、半年据え置きの場合、例えばこんなふうになります。

返済期間が短くなりますから、月々の返済額が増えています。

元金も半年減らないので、その分利息総額も増えます。

選択肢の一つとして検討する際に、こんな感じになるというのを、意識していただくといいかと思います。

ーーー