企業が会計業務を実施する場合の基本的なルールとなっているものに、企業会計原則というものがあります。

法律ではありませんが、企業会計の実務の中に慣習として発達したものの中から、一般に公正妥当と認められたところを要約した基準です。

慣習法とでもいいましょうか。

法律を定める際に、参考にすべきものとされています。

企業会計原則は1949年に、経済安定本部企業会計制度対策調査会の中間報告として設定され、その後、大蔵省企業会計審議会が改定を加えていきました。

最終改定は1982年に行われています。

そういえば、「原価計算基準」(FC)も1962年に大蔵省企業会計審議会が中間報告として公表した会計基準ですが、これも中間報告のまま放置されています・・。

ただ、現行の会計制度ではこの中間報告を法定計算方法としています。

企業会計原則に話を戻します。

この企業会計原則の中に、基本の基本となる7つの「一般原則」というものがあります。

そのなかに「単一性の原則」というものがあるのですが、先日あるところでこの話を聞き、「やっぱり日本の今の税務会計制度はダメだ」という認識をしたのでした。

単一性の原則とは、

株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。(下線は筆者)

というものです。

ある取引から仕訳が記録され、総勘定元帳に転記されます。

そして各勘定を集計して、財務諸表が作られます。

元が一緒ですから、表示の形式などが異なったとしても、その内容が違っていてはいけません。

儲かっていないなら「儲かっていない」と表示されなければなりません。

それでなければ、株主や銀行を欺くことになります。

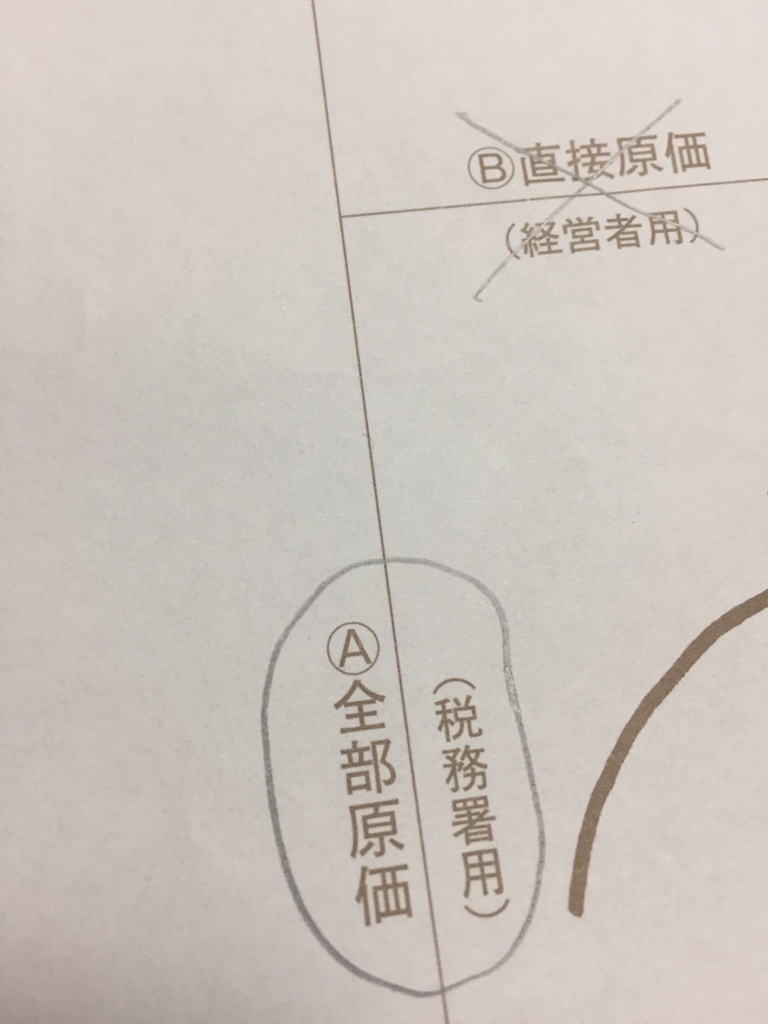

MG(MQ戦略ゲーム)では第1期に2種類の決算書を作ります。比較のためです。

同じ取引記録から作りますが、FCでは利益が出て税金を払います。

DCでは赤字となります。

違うのは原価の計算方法です。

DC(直接原価計算)とFC(全部原価計算)の違いです。

FCはその計算方法から利益が多く計算されます。

しかもその利益は、本来その期の費用であったものを繰り延べることで出る利益です。

早い話が経費の飛ばし(先送り)をしているのです。

中小企業の経営者は「ほんとうに儲かっているのか?」を常に問うています。

儲かっている気がしないのに、儲かっていると計算されてしまう。

赤字が思ったよりも少なく計算されてしまう。

ましてやその利益に税金を課して先取りするなんて、ナンセンスでしかありません。