軽減税率は、ぜひやめていただきたい!

宿泊業とは?

私は細かい方ではありません。どちらかといえば大雑把です。

でも、この仕事をしている以上、細かなところにも向き合わなければなりません。

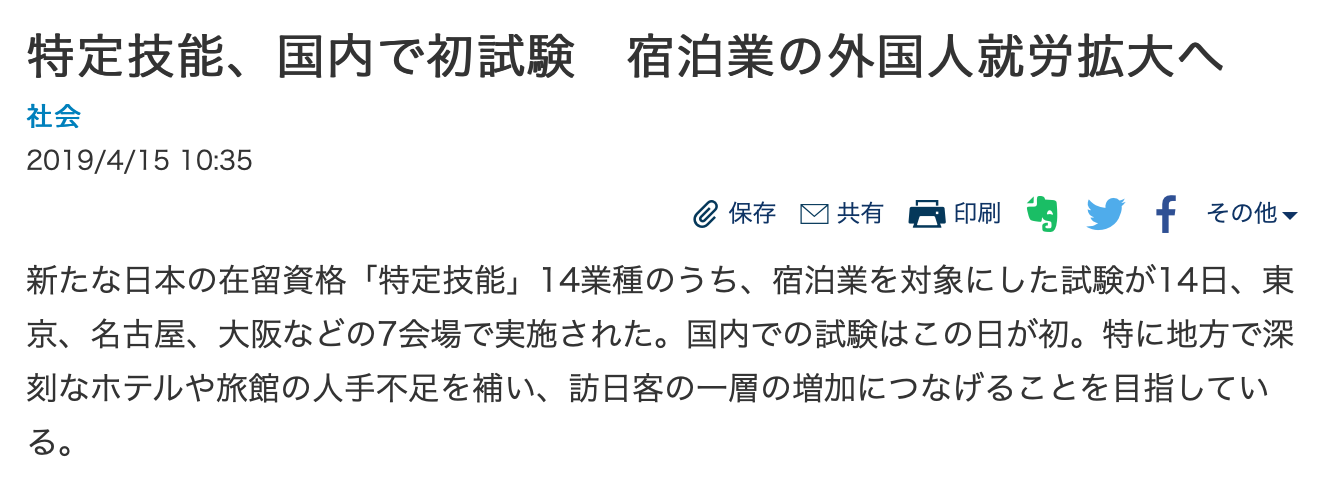

先日、外国人材の受け入れについての試験があったという報道がありました。

(日経新聞HPより)

ここにもありますが、「宿泊業」ってどんなことをする事業者でしょうか?

旅館とか、ホテルとか、宿泊施設を運営する事業者でしょうか?

ネットで「しゅくはくぎょう」と検索をかけると、こんなふうに出てきます。

「宿泊業法」なんて法律もある?と思って見てみると、案の定「宿泊業法」という法律はなく、宿泊施設に関する法律は「旅館業法」になります。

定義を見ると、

第二条 この法律で「旅館業」とは、旅館・ホテル営業、簡易宿所営業及び下宿営業をいう。

2 この法律で「旅館・ホテル営業」とは、施設を設け、宿泊料を受けて、人を宿泊させる営業で、簡易宿所営業及び下宿営業以外のものをいう。

・・・

5 この法律で「宿泊」とは、寝具を使用して前各項の施設を利用することをいう。・・・

旅館業法から引けば、宿泊業の事業者は「寝具を使用して施設を利用すること」を生業とする方をいいます。

国語的にもそうなりますよね。

■ 6/6 戦略MQ会計セミナー(基本編)

■ 6/21 Excel活用セミナー(基本編)

■ 7/4 戦略MQ会計セミナー(基本編)

軽減税率の対象品目である「飲食料品」とは?

私は軽減税率に反対ですが、消費税の軽減税率が実施された場合、食料品は標準税率と軽減税率の区分が重要になります。

ニュースなどでは、店内飲食か、持ち帰りかに目が行っていますが、ポイントはそこだけではありません。

いろいろな、細かな部分を見なければいけないのです。

消費税も法律ですから、区分についても法律で決められています。

読んでいると思わず笑ってしまうようなものも多いですが、このQ&Aには個別事例が列挙され、何回かの改訂がされています。

■ 消費税の軽減税率制度に関するQ&A(個別事例編)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_03.htm

この問1の回答にも、根拠として法律名が書かれています。

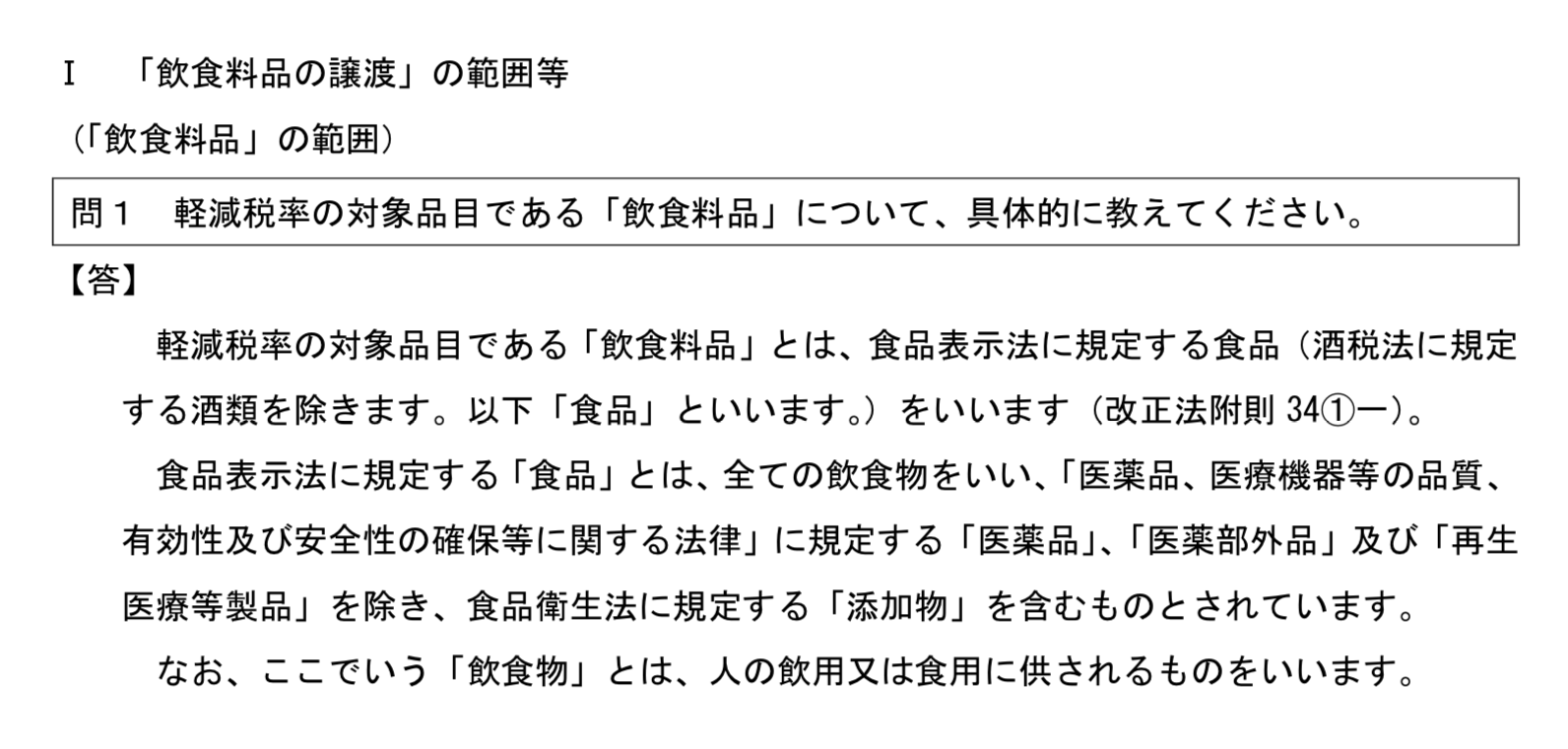

問1 軽減税率の対象品目である「飲食料品」について、具体的に教えてください。

軽減税率の対象品目である「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除きます。以下「食品」といいます。)をいいます(改正法附則 341一)。 食品表示法に規定する「食品」とは、全ての飲食物をいい、「医薬品、医療機器等の品質、 有効性及び安全性の確保等に関する法律」に規定する「医薬品」、「医薬部外品」及び「再生医療等製品」を除き、食品衛生法に規定する「添加物」を含むものとされています。 なお、ここでいう「飲食物」とは、人の飲用又は食用に供されるものをいいます。

食品表示法、酒税法などで「これは食品、これはお酒」という具合に決まっていて、そこで線引がされます。

なので、みりんは10%、みりん風調味料は8%、料理酒8%、ノンアルビールは8%となります。

また、食用の缶詰のツナ缶は8%、ペットフードのツナ缶は10%となります。

(人の食用かどうかはあくまで販売時の判断なので、食用の缶詰のツナ缶を猫が食べても、ペットフードのツナ缶を人間が食べても、そこまで関知するものではありません)

区分間違いは、笑い事では済まされない

こちらにも書きましたが、税率区分の誤りは痛いです。

後から回収することが困難だからです。

また、簡易課税の適用を受ける際に「業種」をいい加減に書くと、みなし仕入率の区分が変わるかもしれません。

めんどうなようでも、区分の際は慎重に行わなければなりません。

軽減税率導入には大反対ですが、関係しそうな業種の方は、とりあえず今から準備をすすめておきましょう。

ーーー

【編集後記】

パリのノートルダム大聖堂が、火災になっています。

行ったことはないのですが、世界にとって大変な損失ですね。

残念です。