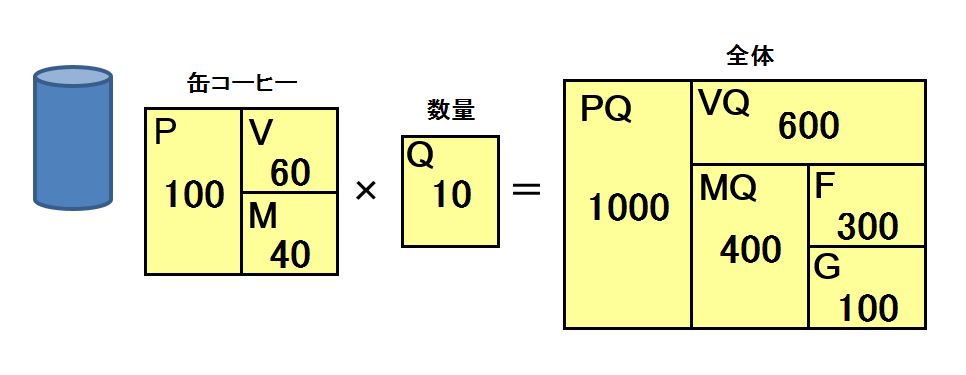

缶コーヒーを販売している会社があります。

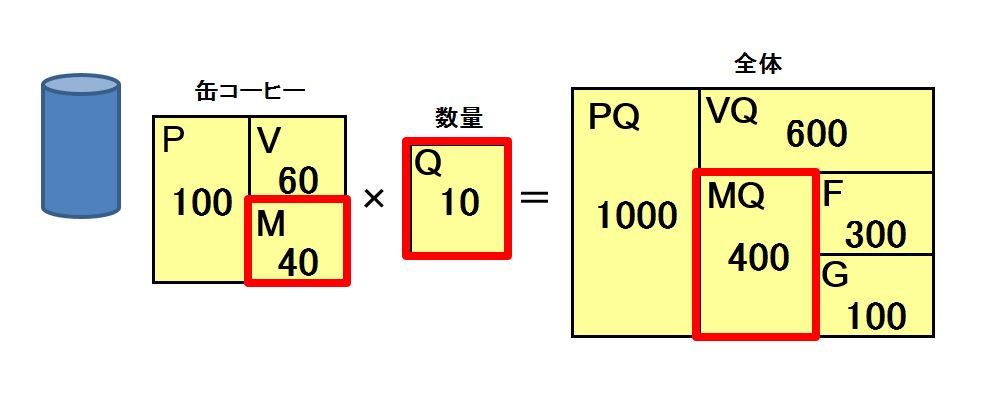

仕入原価60円の缶コーヒーを1本100円で売っています。

この会社は缶コーヒーしか売っていません。当月は10本販売しました。

この場合の収益構造を、MQ会計では次のように表します。

MQ会計は要素法です。

八百屋さん、魚屋さん、床屋さん、飲食店、卸、小売、サービス、不動産、そして製造業であれ建設業であれ、どんな業種にでも当てはまります。

これからお話しするたった5つの要素で、すべての企業の収益構造を説明することができるのです。

ではこれから5つの要素を順番に解説していきますので、じっくりとご覧ください。

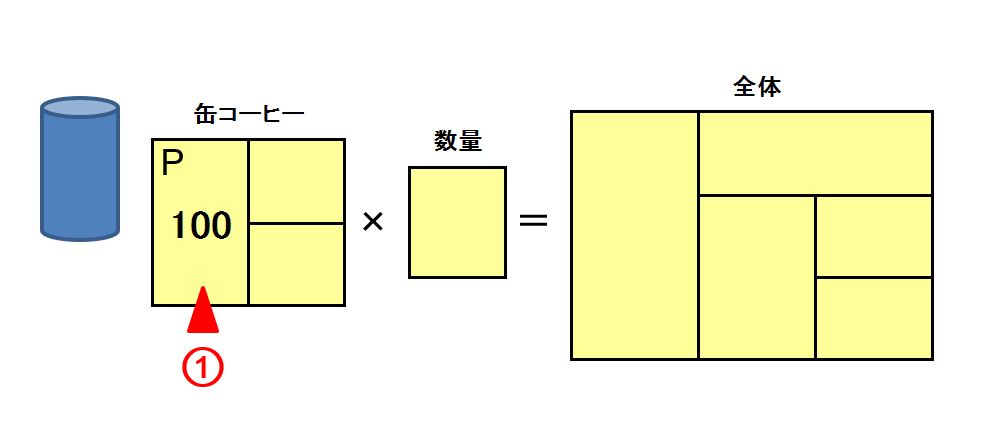

①番目の要素はP:価格(プライス)

1番目の要素は缶コーヒーの価格です。価格は英語でプライスです。

その頭文字をとって「P」といいます。

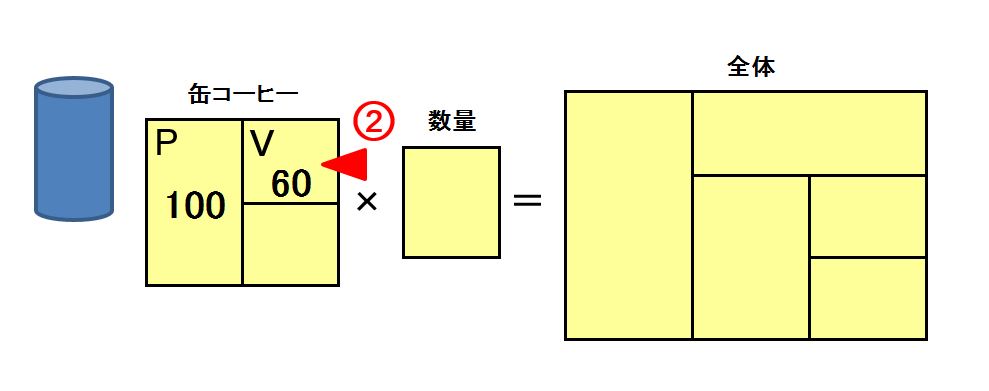

②番目の要素はV:原価(バリアブル・コスト)

2番目の要素は缶コーヒーの原価です。

バリアブル・コスト(変動費)の頭文字をとって「V」といいます。

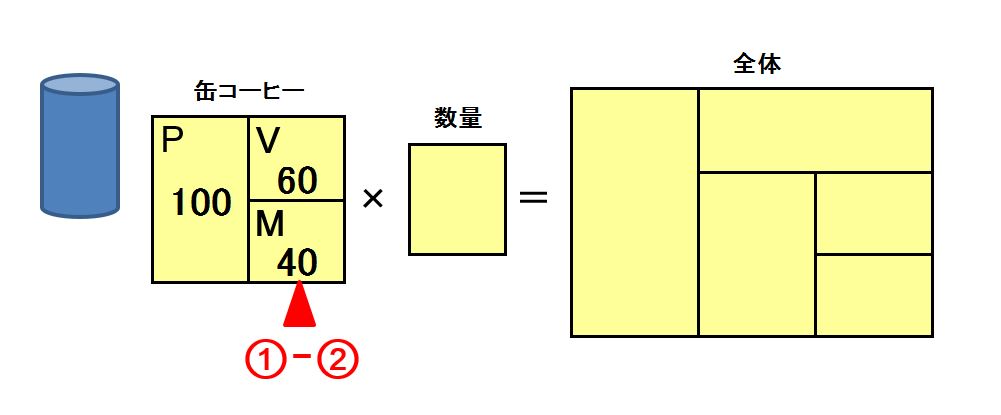

Mは粗利単価です。粗利のことを英語でマージンといいます。

「M」はマージンのMであり、「もうけ」のMです。

ただし、MQ会計では「M」は要素に入っていません。

缶コーヒー1本の原価Vが60円だとわかっていても、価格Pが決まらなければ粗利Mは決まりません。反対にこの缶コーヒーを1本100円で売ろうと思っても、原価Vがわからなければ粗利Mはわかりません。

粗利単価Mは価格Pと原価Vが同時に決まらないかぎり確定しないのです。

P、V、Mは缶コーヒー1本の単価構造を表します。

これも図形で考えるととてもわかりやすくなります。

粗利Mは差額です。

価格Pと原価Vが決まれば自動的に決まるため、要素には入っていないのです。

(P=V+M、P-V=M)

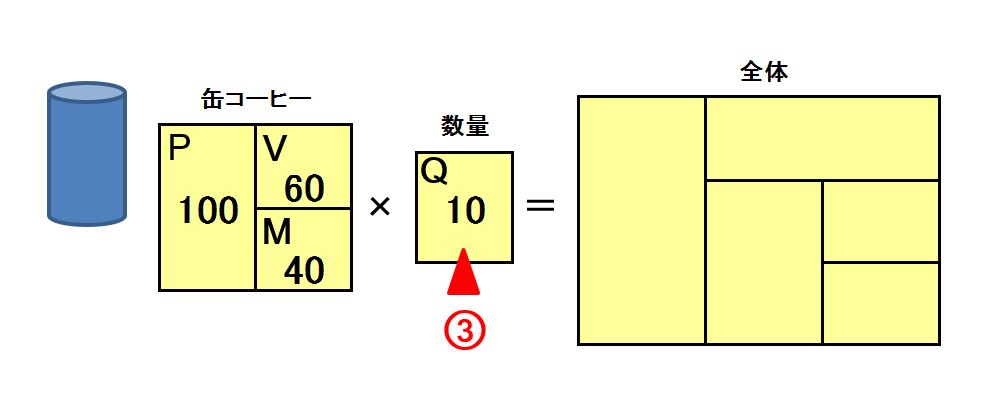

③番目の要素はQ:数量(クォンティティー)

3番目の要素は缶コーヒーの販売数量です。

クォンティティーの頭文字をとって「Q」といいます。(PとかQは経済学のことばです)

P、V、Qのたった3つの要素がわかると、

企業の収益構造のとても重要な部分がわかります。

売上高は「単価×数量」から成り立ちます。

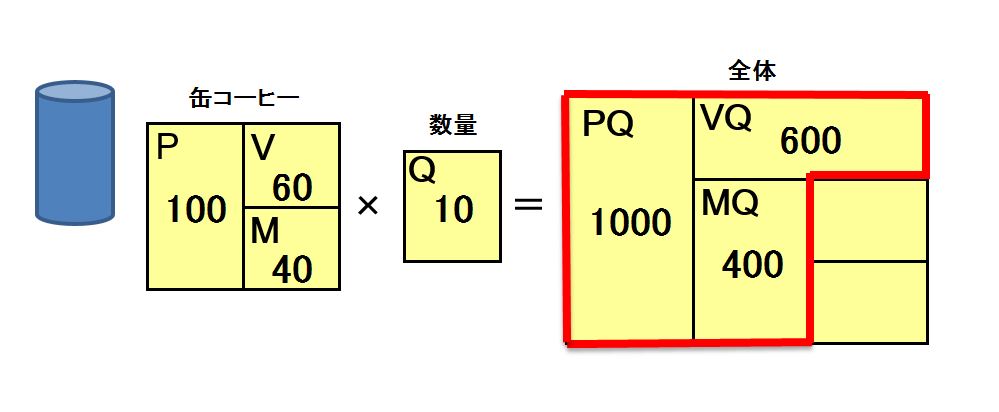

1本100円の缶コーヒーが10本売れた場合の「売上高」は「P×Q」で表されます。数学ではPとQのあいだの「×」は省略してもよいことになっています。

Pは100円でQは10本です。したがって売上高PQは1000円になります。

同様に売上原価VQは600円(V×Q)、粗利総額MQは400円(M×Q)になります。(MQはPQ-VQではありません)

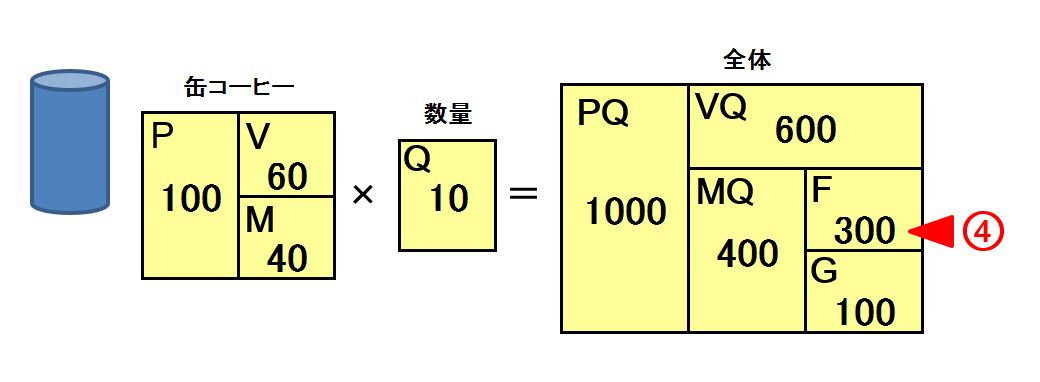

④番目の要素はF:固定費(フィクスト・コスト)

4番目の要素は固定費です。

フィクスト・コストの頭文字をとって「F」といいます。

固定費Fは会社の生活費です。

役員や社員などの人件費、事務所や店舗の家賃、通信費や水道光熱費などです。ヒト・モノ・カネの経費です。この会社では月に300円かかるとします。

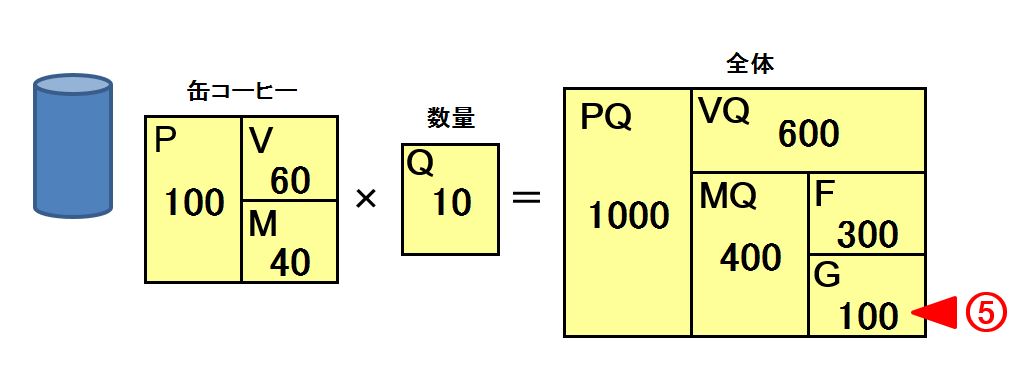

⑤番目の要素はG:利益(ゲイン)

5番目の要素は利益です。ゲインの頭文字をとって「G」といいます。

この会社の当月の利益Gは100円です。(MQ-F=G)

MQ会計は要素法です。

P、V、Q、F、Gが自在に動いて利益Gの最大化を目指します。

■ 経営にとって重要なのは「粗利総額MQ」

MQは一般的に「粗利総額、付加価値総額、限界利益総額」などと呼ばれています。MQ会計の「MQ」は、じつはここからきています。企業がこの先利益を上げていくためには最も重要な、中心的な概念となります。

缶コーヒー販売会社の場合、缶コーヒー1本から生み出される粗利Mは40円です。当月の販売数量Qは10本なのでMQは400円になります。

①P・価格、②V:原価、③Q:数量、④F:固定費、⑤G:利益

PQ:売上高(P×Q)、VQ:売上原価(V×Q)、MQ:粗利総額(M×Q)

「利益が見える戦略MQ会計(かんき出版)」より転載

ーーー

・「MQ会計」「MQ戦略ゲーム」「企業方程式」は、これを考案開発された西順一郎先生の会社、 株式会社 西研究所 の登録商標です。

・P、V、M、Q、PQ、VQ、MQ、F、G は西順一郎先生の著作物です。