多くの役所の案内はこんなふう。

読んでもよくわからない。

まず結論から書いておきます

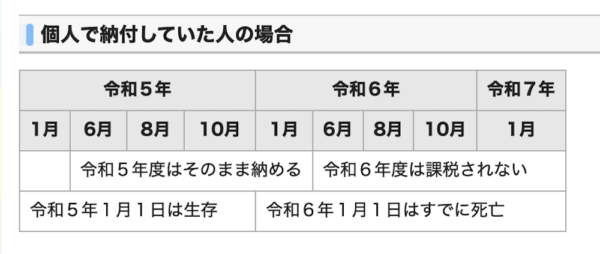

たとえば今日、令和5年12月11日に、サラリーマンのAさんが亡くなったとします。

Aさんについては、

・令和5年に働いてもらっていた給料に対しては、住民税はかかりません

・ただし、令和5年に支払っていた(給与から引かれていた)住民税は、(最後まで)払わなければなりません

住民税のかかり方、支払い方、呼び名が混乱を招いていますので、そこはこのあと整理します。

わかりにくいのはなぜ?

一般的な役所の、問いと答えを載せてみます。

(某県某市のHPより)

<質問>

死亡した人の市民税・県民税はどうなりますか。<回答>

市民税・県民税は毎年1月1日現在の状況に応じて課税します。1月1日以前に死亡された方は納税義務が生じませんが、1月2日以後に死亡された方は納税義務が生じます。令和5年度の納税義務は以下のとおりです。○令和5年1月1日以前に死亡した方

令和5年度の市民税・県民税の納税義務はありません。○令和5年1月2日以降に死亡した方

令和5年度の市民税・県民税の納税義務があります。

その納税義務は相続人が引き継ぐことになりますので、相続人に納税していただくことになります。

なお、令和6年度の市民税・県民税については、令和6年の1月1日現在で既に死亡されているため、課税されません。

わかりやすく解説しているつもりが、住民税特有のかかり方、支払い方、呼び名をすっ飛ばして、いろんな角度から回答してしまっているので、一般の方には何がなんだかわからなくなるのです。

「つまり払うの?払わないの?」

がとてもわかりにくいのです。

回答は正しい、いや、正確ですけど・・・

藤沢市のHPは、わかりやすかったです

こちらは藤沢市のHPの該当部分です。

一番わかりやすかったです。

図でも示してくれています。

住民税がわかりにくいのは、時期がズレていることと、呼び名がわかりにくいことに尽きます。

住民税は、

・その年の1月1日に生きていると、かかる

・その年の住民税は、前の年の収入(正確には「所得」)を基準に計算する

・その年の住民税は「その年分」としてかかり、その年の6月から翌年の5月までで払う

というしくみです。

具体的に年を入れます

・令和5年の1月1日に生きていると、かかる

・令和5年の住民税は、令和4年の収入(正確には「所得」)を基準に計算する

・令和5年の住民税は「令和5年分」としてかかり、令和5年の6月から令和6年の5月までで払う

となります。

冒頭のAさん(令和5年12月11日死亡)の場合、

・令和5年の1月1日に生きていたので、かかる

・令和5年の住民税は、令和4年の収入(正確には「所得」)を基準に計算する

・令和5年の住民税は「令和5年分」としてかかり、令和5年の6月から令和6年の5月までで払う

(Aさんの場合、11月までは給料から引かれていたはずですから、令和5年の12月〜令和6年の5月までの分は、残された遺族が代わりに払うことになります)

となるわけです。

そこで疑問が出ます。

「Aさんの、亡くなるまで(令和5年1月1日〜令和5年12月11日まで)の給料収入については、住民税はどうなるの(かかるの)?」

これは、しくみに当てはめると分かります。

・令和6年の1月1日には死んでいるので、かからない

ので、

・令和6年の住民税は、令和5年の収入(正確には「所得」)を基準に計算・・などしない

となるので、払う必要はないのです。

分かりやすい説明もお願いしたいですが、しっかり理解したいところですね。

ーーー