税制改正に向けての記事が出始めるようになりました。

この時期に記事を出して、世論の動向を見つつ、方向性を調整していくというのが常のようです。

出ては消え、出ては消えしている議論に配偶者控除、配偶者特別控除があります。

「103万円の壁」と言われ、これが「女性の社会進出を妨げている」と言われています。

確かに税金は大きな問題。

でも、ほんとうに税が妨げているんでしょうか?

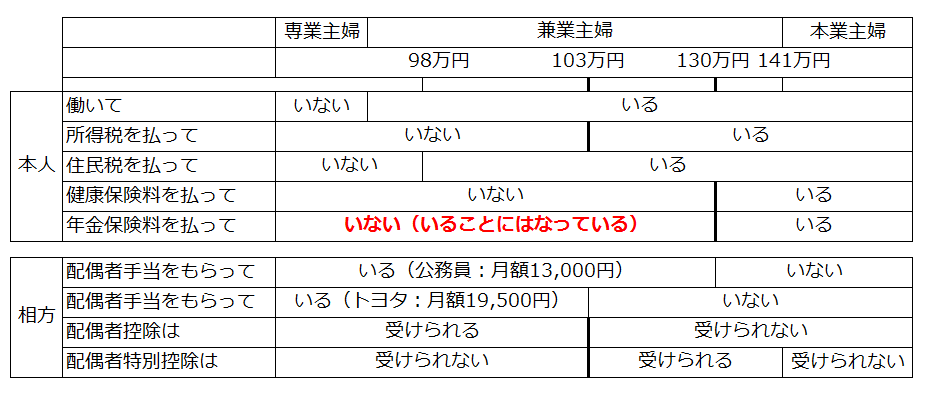

制度をまとめてみましょう。

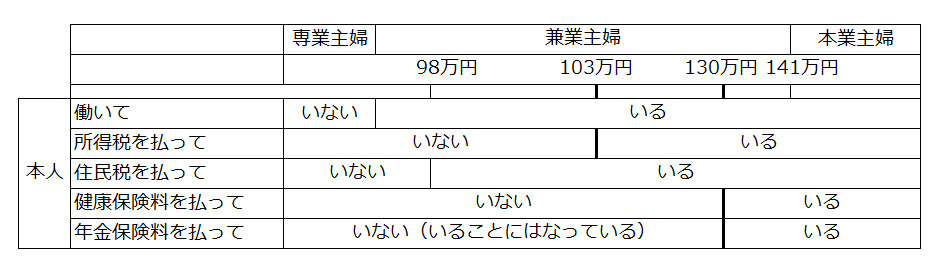

説明上、専業主婦はいわゆる働いていない方

兼業主婦は、いわゆるパート的に働いている方

本業主婦は、きっちり仕事をしている方

としました。

本人だけを比べた場合「配偶者だから」といって特別な計算はありません。

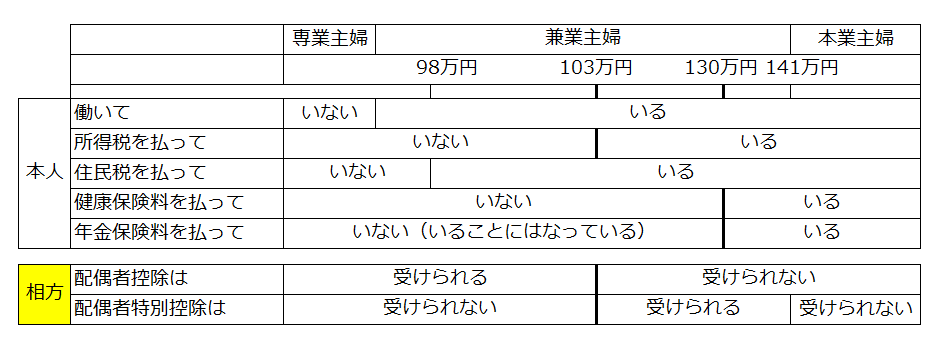

では次に相方(配偶者)との関係で見てみましょう。

相方の税金は、その相方の所得にもよりますが、

配偶者控除か配偶者特別控除を受けることによって、

控除額(38万円)に対応する15%〜55%の税金(住民税含む)が減ります。

金額に直せば、年間5.7万円〜20.9万円、相方の税金が減ります。

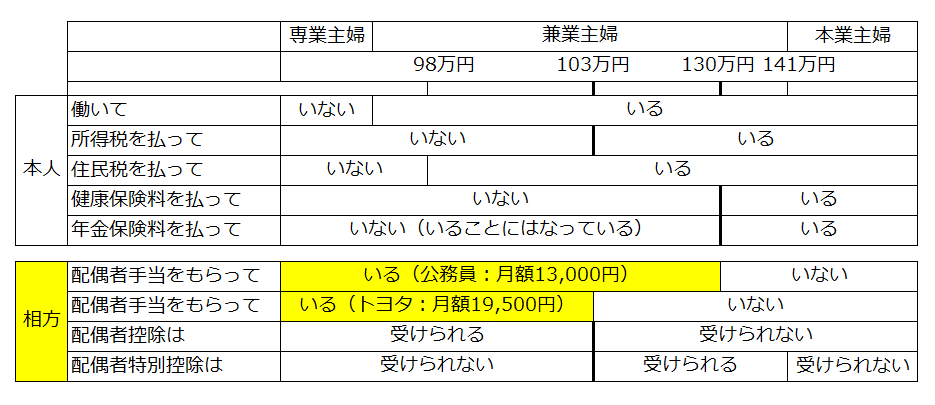

相方の税金以外で影響するものはここです。

公務員でも企業でも「配偶者が扶養に入っていれば」、「配偶者手当」が出ます。

ここが壁の正体のひとつだと私は思います。

でも、例えば公務員の場合、手当が増えることでその分だんなの税金は上がります。

年間15.6万円の配偶者手当が出ることで、これの15%〜55%の税金が増えます。

金額に直せば、年間2.34万円〜8.58万円、増えます。

(上記の計算では社会保険料は考慮していませんが、実際は社保の負担が増え、そうするとその分税金が減り、複雑です・・)

年間2.34万円〜8.58万円の税金を払えば、年間15.6万円〜23.4万円の給料UPなわけです。

「配偶者が扶養に入っていれば、手当が出る」という制度が、配偶者の勤労に制限をかけている可能性があります。

さらに問題なのは多分ここ

本人の実質負担がなくて、年金がもらえる。

これ、本人には大きなメリットだと思います。

こうやって考えてみると、税金の配偶者控除はあまり問題ではないような気がします。

個人や家庭に対して税や補助金・手当(つまりお金)で支援するのではなく、保育施設などを利用しやすくしたり、通勤しなくても働ける環境にしたりといった制度面でのバックアップがいいと思うのです。

働いたお金が保育費に消えていくのではなく、働いたお金には税金がかかるけど、保育所は無料または低額で利用できる、通勤しなくても働ける環境を整備する、そんな感じです。

問われているのは、日本人の働き方、日本人の価値観、日本の社会だと思います。

世の中の変化、考え方や多様性を認めた、制度面のバックアップが大事なんだと思います。

一番の壁は変化に疎い、対応の鈍い、老人・中高年の頭の固さでしょうね。

(かくいう自分も中高年 ^^;)