GWも折り返し。給与支払日が1−6日の方、今年は注意が必要です。

源泉所得税の納付は

給与を支払う際には源泉所得税を引きます。

引いた所得税は、原則として支払日の翌月10日までに納付します。

2019年の3月を例にとると、

・3月5日の給与支払い分 → 4月10日納付

・3月25日の給与支払い分 → 4月10日納付

となります。

3月31日の給与支払い分は、月末が休日のため一般的には前倒しになります。

ということで、

3月29日に給与支払い → 4月10日納付

となります。

2019年4月支払いの給与については

2019年4月については、10連休となりました。

なので、多くの会社では、

・4月5日の給与支払い → 4月5日支給 → 5月10日納付

・4月25日の給与支払い → 4月25日支給 → 5月10日納付

・4月30日の給与支払い → 4月26日支給 → 5月10日納付

・5月5日の給与支払い → 4月26日支給 → 5月10日納付

となっているかと思います。

もし正社員は25日、アルバイト・パートは翌月5日というように、給与支払日がずれている場合、給与支払の手続きも大変だったと思いますが、源泉所得税の納付も間違えないように気をつけなければいけません。

また、全員同じ支給日の場合は、5日払いの会社が要注意!

5月10日に2ヶ月分(4月5日支給分と4月26日支給分)の源泉所得税を納付します。

■ 6/6 戦略MQ会計セミナー(基本編)

■ 6/21 Excel活用セミナー(基本編)

■ 7/4 戦略MQ会計セミナー(基本編)

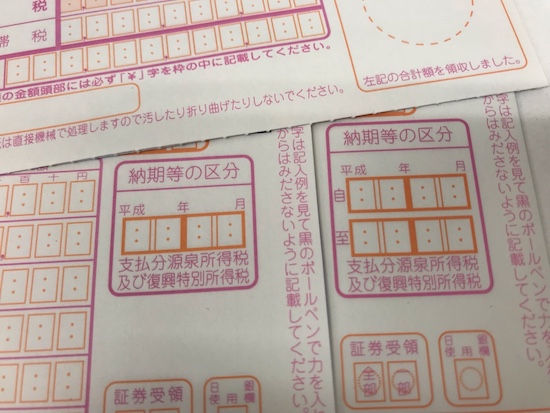

納付書の書き方は

毎月5日に給与を支給している会社は、今回はイレギュラーですね。

納付書の書き方もわかりにくいかもしれません。

・4月5日の給与支払い → 4月5日支給

支給人員30人、給与総額1千万円、源泉所得税70万円

・5月5日の給与支払い → 4月26日支給

支給人員30人、給与総額1千万円、源泉所得税70万円

こういう支給になっている場合、納付書はこう書きます。

人員、支給額、税額とも合計します。

日付は、その月の最後に給与を払った日(この場合は4月26日)を書きます。

そして、5月10日までに、遅れずに納付してください。

連休明けの週内ですから、連休ボケしていると間違えますよ。

ーーー

【編集後記】

「平成最後の〜」が終わったと思ったら、「令和最初の〜」。

なんか祝賀ムードというよりは浮かれモードっぽくて。

まぁ、私ものんべんだらりん、気の向くままに過ごしておりますが。