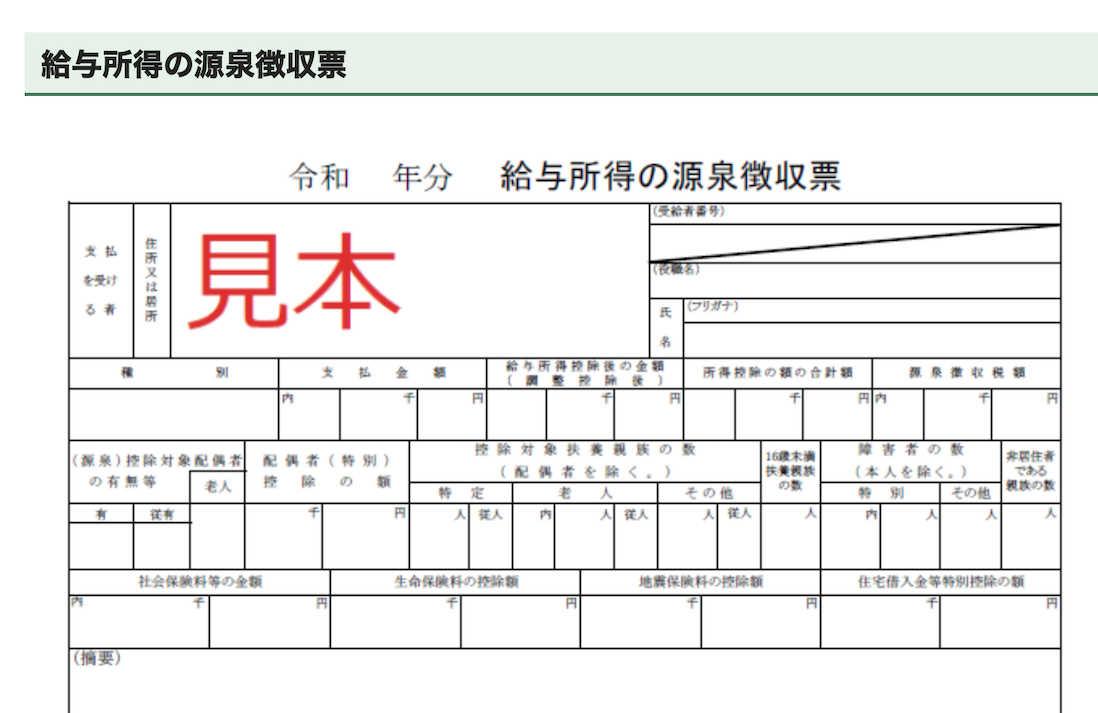

「給与所得の源泉徴収票をお願いします」

ゲンセンチョーシューヒョウ?

日頃ゼイキンの仕事をしている私にとっては、「給与所得の源泉徴収票」がどんなものかも、なにが書いてあるのかも、知っていますし、理解もしています。

でも、興味のない人、必要のない人には「それってなんですか?」となります。

でも、サラリーマンが医療費控除を受けるときは、必要な書類になります。

伝えるためには、相手の頭の中にこういうものを、具体的に思い浮かべてもらわなければなりません。

これを思い浮かべてもらうために、いろいろな言葉を補います。

「年末に会社から、もらっていませんか?」とか、

「1年間に給与をいくらもらったか、まとめて書いてあるやつです」とか、

「A4の半分の大きさです」とか。

相手の理解度、認知度に合わせて言葉を変えていくわけです。

こちらでは「常識的なことば」だと思っても、相手方には「よくわからないゼイキンの専門用語」だったりしますから。

日本語であってもむずかしい

例えば「給与所得ってどうやって計算するの?」と聞かれた場合、どうするか?

税金の計算方法は、税法に書いてありますから、それを見てみます。

所得税法の28条にこう書いてあります。

給与所得の金額は、その年中の給与等の収入金額から給与所得控除額を控除した残額とする。

法律ですから、誰が読んでも同じように計算でき、同じように答えが導き出せる。

同じ数字を使えば、同じ答えになる。

それでないと法律の意味がありません。

では、

「その年中の給与等の収入金額」が50万円で、

「給与所得控除額」が55万円だったら、給与所得の金額はいくらになるでしょう?

答えは「0(ゼロ)」です。

この場合は、「その年中の給与等の収入金額(50万円)」から、「給与所得控除額(55万円)」を控除すると△5万円。

控除したあとに残額、つまり「残り」はないので、「0(ゼロ)円」となるわけです。

ちなみにマイナスが出る所得、不動産所得や事業所得では、「控除した残額」ではなく、控除した「金額」となっています。

なので、マイナスもありなわけです。

いくら日本語で書いてあるとはいえ、こういった定義や用語を、適宜「ことば」に直して伝えることも、必要なスキルだと思います。

ちょっと大袈裟な余談

先日、ある方と話していて「ほんとうにそうだよな」と思ったことがあります。

「日本の憲法、3大義務って知ってる?」

「教育、納税、・・・、勤労ですか?」

「はい。正解は教育、勤労、納税です。この順番にも意味があると思います。」

確かに、条文もこのように並んでいます。

26条(教育)、27条(勤労)、30条(納税)となっています。

その方いわく、

国がまずきちんと教育を受けさせ、勤労ができる素養を身につけさせる。

そうして稼いだ中から、ゼイキンを払うべきだよね、と。

なるほど、そのとおり。

ーーー