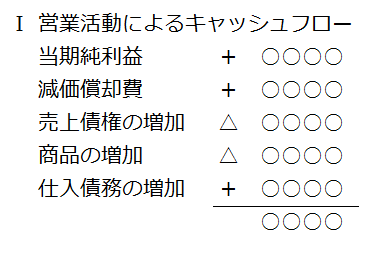

なぜ減価償却費がプラスなのか?

費用が増えるのにお金が増える・・、なんか変ですよね。

よくわからないので、専門家に聞いてみます。

ネットで検索してみると、専門家の方がいろいろ説明をしてくれています。

いくつかをピックアップさせていただきます。

減価償却費は、実際のキャッシュアウトのない費用なので、減価償却費の分だけキャッシュはプラスになります。

減価償却費とは、固定資産取得後、費用配分の原則に基づき、固定資産の取得原価を減価償却費として、その耐用期間にわたる各事業年度に配分したもので、現金の流出を伴わない費用です。

減価償却費は現金の支出を伴っていませんが、損益計算書において費用として計上されるため、減価償却費の分だけ税引前当期純利益は減少しています。

したがって、損益計算書に費用として計上されている減価償却費は、費用として利益のマイナス要因となっていますが資金の流出を伴っていないため間接法によるキャッシュフロー計算書の作成にあたり加算します。

減価償却費も利益とキャッシュがズレる典型例です。

例えば、「5,000円の減価償却費を計上した」というケースを考えます。

この場合も、利益の額とキャッシュの増減額はズレています。減価償却は損益計算書において費用が計上されますが、相手勘定は建物の減少になるためキャッシュは出ていかないからです。(このような費用を非現金支出項目といいます)そのため、減価償却を行うと、利益とキャッシュの金額はズレることになります。

減価償却費の項目を見ていると、なぜかプラスになっていますね。なぜプラスになるのでしょうか?

損益計算書では「減価償却費」はマイナスです。しかし、減価償却費というものは「お金の出入りのない費用」でした。キャッシュフロー計算書はお金の動きを表すものなので、税引前当期純利益に加えてあげる必要があるのです。もともと損益計算書で引かれてしまったお金を、キャッシュフロー計算書で足しているというわけです。損益計算書と実際のお金の動きのズレを修正しているというわけですね。ちなみに、減価償却費の仕訳は次の通り(間接法の場合)。

(借)建物 ××× |(貸)現金 ×××

(借)減価償却費 ××× |(貸)減価償却累計額 ×××これを見れば、「減価償却費」分はお金の出入りは無いということがわかりますね。

このように、減価償却を経費とすることによって会社で使える資金が増えることを減価償却の自己金融機能と言います(厳密にはもう少し説明が必要ですが、理解しやすくするためにここまでに留めています)。

減価償却によって増えたお金で、最終的には同じ機械を買えるようになるという理屈なのですが、この説明だと、会社に入ってくるお金が増えているように感じますよね。

ですが、売上、経費、利益を考えずにお金の流れだけを考えるとどうでしょうか。このようになり、特に減価償却を使うからと言ってお金が多く入ってくる訳ではないことが分かります。

購入時点のお金の流出を考えずに、各期のお金の増加を考えた場合に減価償却の方が、お金が多く入ってくるように見えるだけで実質は変わらないということです。

ですので、「減価償却の自己金融機能」は各期の利益計算に注目すると、理論上、そのように(減価償却しただけ会社に資金が入ってくる)考えられるということに過ぎず、現実の資金の流れに影響を与えることはないのです。

言葉の難解さによって、内容の理解を難しくしている例が会計の世界では多くありますので注意が必要です。

あえて解説いたしませんが、最後の方の最後のフレーズが全てを物語っているように思います。

言葉の難解さによって、内容の理解を難しくしている例が会計の世界では多くありますので注意が必要です。

なぜ、減価償却費を足すのか?

なぜ、売上債権が増えたらお金はマイナス(減る)なのか?

なぜ、仕入債務が増えるとお金はプラス(増える)なのか?

答えは実は簡単で、直接法とズレているところを調整しているだけなんです。

理屈も意味もありません。つじつまを合わせているだけです。

なのに専門家の方は必死に説明しようとします。

だからよけいに分からない。

間接法では、現実のお金の動きなんてわかりません。

しかもキャッシュフロー計算書は社長のための書類ではなく、機関投資家用の報告書です。

だから社長が見ても分かるわけがない。

以上なんです。