「掛けで毎月、100万円売るぞ」

「掛け代金は翌月に回収するぞ」

社長がこう意思決定して商売をします。

商売(取引)をすると仕訳がされます。

仕訳は集計され、集計表(試算表など)ができます。

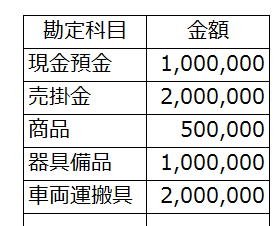

取引がスムーズにいっていれば、毎月末の貸借対照表には1ヶ月分の掛け代金(売掛金)100万円が載っている、はずです。

分析ではなく、確認

「なんで売掛金が200万円なんだ?」

・たまたま末日が休日で、入金が翌月にずれているかもしれません。

・取引先の担当者が忘れているかもしれません。

・新規の取引先を、営業が取ってきたかもしれません。

・経理や会計事務所が、間違えているかもしれません。

いずれにしても「何か」理由、原因があります。

その「何か」を確認し、対応しなければなりません。

「それは簿記の専門知識がないと、わからないんじゃないの?」

いえいえ、それは難しいことではありません。

専門知識ではなく、会計の「しくみ」を知れば簡単にわかります。