消費税の納付書

インボイス制度

消費税のインボイス制度。

業界的にはにぎやかになってきましたが、事業者の反応は今ひとつ。

個人事業の方などで、今消費税の申告をしていない方。

「私は、結局どうすればいいんだろう?」

「どうするのが一番トクなのかなぁ?」

そんな方も多いと思うので、まとめてみました。

「イメージをつかんでいただきたい」を意識していますので、用語や表現はざっくりです。

細かいところは説明していません。

キチッとした理解をしたい方は、ほかのサイトなどでしっかりした情報を得てください。

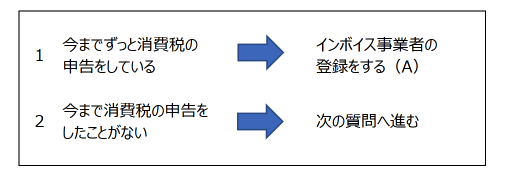

あなたはどちら?

消費税の申告をする必要がある方は、事業者の方です。

まず、事業をしているあなたは、次の1か2のどちらでしょうか?

この2択で「1」を選んだ方は、今までと特に変わりはありません。

あとで書きますが、ちょっとやることが増えます。

どうするかを考えなければいけないのは、「2」を選んだ方。

「事業はしているけれど、消費税は申告していない」という方です。

どのような対応をするかを決め、それをすることになります。

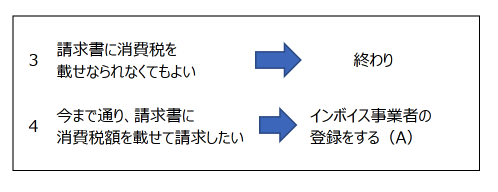

2を選んだ方は、次の質問を考えていただきます。

今までは、消費税の申告をしていようがいまいが、請求書に「消費税いくら」と書くことができました。

取引先も問題なく払ってくれました。

ところがインボイス制度が始まる(2023年10月1日〜)と、ここで差が出てきます。

「消費税の申告をしていない事業者は、消費税を請求してはダメ」となるからです。

取引先も、今までのように消費税を払ってくれなくなります。

「あっ、そうなの。じゃあ消費税を載せずに請求でいいです」

という「3」を選んだ方は、それでおしまい。

ほかの問題が生じるかもしれませんが、「消費税という税金の問題」からは開放されます。

<補足説明 2022.1105>

ちょっと誤解を招きやすいので、補足します。インボイス制度が始まると、免税事業者は「消費税」を請求できなくなります。

消費税を請求できる方は、インボイス事業者として登録し → 規定に従った書式でインボイスを発行する。

これにより「消費税が請求できる」となります。インボイス事業者として登録しないと、インボイスが発行できないので「消費税」は請求できません。

でも、インボイスではない今までの請求書の形式で、本体の10%(または8%)分を追加で請求することは可能です。ただし、この10%(または8%)分は「消費税相当額」と呼ばれるもので、消費税ではありません。

なので、取引先はこの金額を消費税の申告時に「消費税」として控除することはできないのです。

(※経過措置はあります)

消費税を請求して、もらいたい方は

上記の質問で「インボイス事業者の登録をする(A)」に進んだ方は、次のようになります。

・所定の手続きをして、インボイスを発行できる事業者になります

・登録番号がもらえるので、その番号を請求書に書きます

・請求書の書き方には、一定の決まりがあります

こうすることで、取引先に消費税を請求することができます。

ただし、

・この手続をすると、消費税の申告が義務になります

・消費税の申告をして税額が出れば、納税しなければなりません

なお、売上が5000万円以下の方は、業種によっては有利な計算方法(簡易課税制度)を使うこともできます。

(事前届出が必要、かつ、2年縛りあり)

インボイス事業者(正確な用語ではありません)以外の方は、別の問題も

上の質問で「終わり」になった「3」の方。

この方は消費税という「税金の問題」からは、いちおう開放されます。

・消費税の申告はしなくていい

・消費税も納めなくていい からです。

でも、違う問題が生じる可能性があります。

消費税はもらった消費税から、払った消費税を差し引いて、差額を納税するというしくみです。

今までは特に証明が必要ではありませんでした。

しかしインボイス制度が始まると、決まりに従って作成された請求書(インボイス)が必要になります。

インボイスは「消費税を申告してるよ証明書」となるわけです。

そうすると、取引先(売り先)にどんな変化が起きるか?

インボイスでない請求書がくると、消費税を引くことができません。

ということは、今まで引けていた消費税が引けない(その分だけ、自分のところが払う消費税が増える)となるわけです。

では「あなたではなくて、ほかの(消費税が引ける)業者さんに変える」

こんなことが起きてくる可能性が高くなります。

「では、消費税は請求しません」

と言ったところで、そもそも消費税は請求できません。

また、仮にその消費税分だけ請求金額を下げても(つまり本体金額で請求したとしても)、取引先はその分は消費税を払うことには変わりはないので、別にトクするわけではないのです。

法律ではいわゆる「下請けいじめ」みたいなことは禁止です、とはなっています。

でも、「いじめはダメです」と言ってもなくならないのと同じ。

現実問題としては、そういうことは起きてくるでしょう。

その結果、仕事がなくなっちゃうかもしれないのです。

「それでも平気」という人以外は、「消費税を申告する事業者」になることが、現実的な策かと思います。

「(消費税という)ゼイキンを払うべきです」

と言いたいわけではなくて、消費税のしくみの中で解決策を探るなら、という意味合いです。

(なかなか理解してもらいにくいのですが、消費税のしくみにおいては、今までが変だったわけなので・・・)

ーーー